עד לפני כמה עשורים, צעירים בשנות ה-20 לחייהם שיצאו לעצמאות יכלו לממן בכוחות עצמם לימודים גבוהים, שכירת דירה ואפילו קניית דירה ראשונה עם קצת עזרה מההורים.

היום, כששכר לימוד באוניברסיטה או מכללה פרטית יכול להגיע לעשרות אלפי שקלים, שכר הדירה מרקיע שחקים וכך גם מחירי הדירות – מדובר בעלויות שהן הרבה מעבר להישג ידו של הצעיר הממוצע, וכאן נכנסים ההורים לתמונה.

אבל אלו הן עלויות שכמעט לכל הורה קשה לעמוד בהן מבלי להיערך אליהן מראש – והדרך הטובה ביותר לעשות זאת היא להתחיל לחסוך כמה שיותר מוקדם, אפילו מיד אחרי הלידה.

החדשות הטובות הן שיש מכשירי חיסכון שמתאימים מאוד לחיסכון לילדים, וחלקם אפילו מעניקים הטבות מס מיוחדות.

מה זה חיסכון לכל ילד?

המדינה החל מינואר 2017 פותחת לכל ילד, באופן אוטומטי, תוכנית חיסכון לכל ילד על שמו והביטוח הלאומי מפקיד 57 שקל בחודש (נכון ל-2024) עד גיל 18, ובנוסף, מענקים עד הגיעו לגיל 21.

מתי הכסף נזיל: הכסף נזיל למשיכה על ידי הילד בכל עת מגיל 18 (באישור הוריו), תוך תשלום מס רווחי הון.

גמישות בהפקדות: ההפקדה מתבצעת אחד לחודש עד גיל 18, על-ידי הביטוח הלאומי. הגמישות מתבטאת באופציה להורים להכפיל את סכום ההפקדה החודשי בעוד 57 שקלים.

האם ישנן הטבות מס: אם הילד יחליט לחסוך את הסכום עד גיל 60 ולמשוך אותו כקצבה – יהנה מפטור ממס רווחי הון של 25%.

להלן חישוב סכום חיסכון באמצעות מחשבון הסימולציה של הביטוח הלאומי

(עבור ילד שנולד באוגוסט 2018 )

– סכום החיסכון של הילד בהגיעו לגיל 18 : 12,573 ש"ח.

– אם ההורה יכפיל את הסכום שייחסך החל מהחודש הבא בגיל 18 סכום החיסכון

של הילד יהיה:20,724 ש"ח.

– הסכומים כוללים מענק חד פעמי בגיל 3 של: 255 ש"ח ומענק חד פעמי בגיל 12 לבנות ובגיל 13 לבנים של: 284 ש"ח

– במידה וכספי החיסכון לא יימשכו בגיל 18, יקבל הילד בגיל 21 מענק נוסף של: 568 ש"ח

השורה התחתונה: ניתן להפקיד רק סכום קטן יחסית בכל חודש, ולכן הסכום שמצטבר לרוב לא מספיק לכיסוי כל הוצאות הילד הבוגר. בנוסף, הכסף נזיל רק בהגיעו של הילד לגיל 18. ניתן לשלב עם מכשירי חיסכון נוספים.

כדי להמחיש איך ניתן לחסוך מאות אלפי שקלים לכל ילד אם מתחילים לחסוך בגיל צעיר, הכנו את הדוגמה הבאה המבוססת על חיסכון בקופת גמל להשקעה.

מה זה? מכשיר חיסכון המנוהל על-ידי בתי השקעות וחברות ביטוח ומאפשר להשקיע במגוון מסלולי השקעה. מדינת ישראל מאפשרת לכל אדם מגיל 0 להפקיד 79,005 שקל בשנה (נכון ל-2024) לקופת גמל להשקעה.

הורים (וגם בני משפחה אחרים, למשל סבא וסבתא במעמד "מקנה מתנה") שרוצים לחסוך עבור ילדיהם יכולים לפתוח קופת גמל להשקעה על שם הילד ולהפקיד בה סכומים לחיסכון עד לגובה התקרה השנתית. היתרון בפתיחת קופת גמל להשקעה על שם הילד ולא על שם ההורה נובע מכך שלכל אדם תקרת הפקדה שנתית ולכן ההורה יכול להפקיד סכומים על שמו רק עד גובה תקרת ההפקדה השנתית. קופת הגמל להשקעה של הילד מנוהלת על ידי ההורים עד גיל 18 והם יכולים לפדות ממנה כסף לצרכים שונים (למשל, לבר מצווה או טיול בר מצווה).

החל מגיל 18, הקופה עוברת לבעלות הילד.

כל הסכומים המצטברים המופיעים בדוגמאות שלהלן מתייחסים לחיסכון לילד בקופת גמל להשקעה במסלול הכללי (המסלול הנפוץ ביותר, שבו נמצא רוב הכסף של החוסכים הישראלים), עם הנחת תשואה של 5% בשנה.

הסכומים המוצגים בדוגמה הם נומינליים (ללא התחשבות באינפלציה עתידית) ולפני מס.

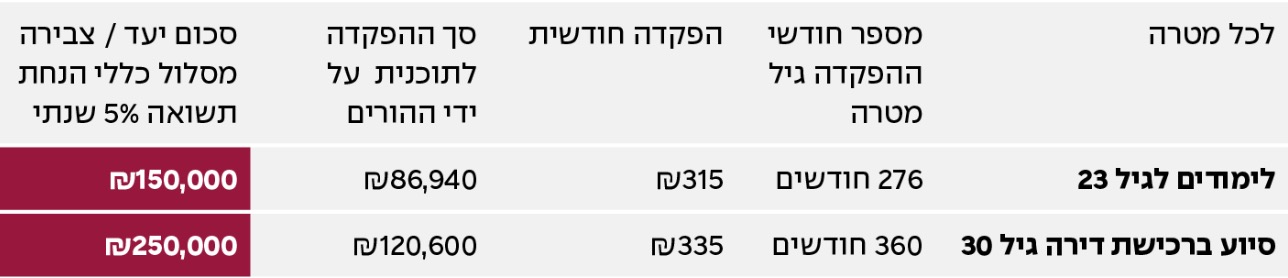

לקחנו סכום יעד של 150,000 ₪ חיסכון מצטבר לגיל 23 עבור הלימודים.

וקיבלנו כי הפקדה של 315 שקל בחודש מגיל אפס עד גיל 23 צפויה להצטבר לסכום מכובד של 150,000 שקל.

אם תרצו לחסוך גם עבור הון עצמי לרכישת דירה ראשונה לילד בגיל 30, הפקדה של 335 שקל בחודש מגיל אפס עד גיל 30 צפויה להצטבר ל-250,000 שקל.

אפשרות אחרת היא לבצע הפקדה אחת גדולה בגיל אפס – נניח של הצ'קים שקיבלתם במסיבת הברית או הבריתה. אם תפקידו 79,000 שקל בגיל אפס בקופת גמל להשקעה בתנאים שצוינו (סכום ההפקדה השנתי המקסימלי בגמל להשקעה הוא 79,0005, נכון ל-2024) – בגיל 21, אחרי שנים שבהם הושקע בשוק ההון, הסכום הזה צפוי לגדול ל-191,248.29, ובגיל 30 הוא יגיע ל-279,354.93 שקל.

מתי הכסף נזיל: בכל עת, תוך תשלום מס רווחי הון של 25%. אין צורך להמתין לגיל 18

גמישות בהפקדות: ניתן להפקיד ממאות שקלים ועד לתקרת ההפקדה השנתית של 79,005 שקל (לשנת 2024), בהוראת קבע או בהפקדות חד פעמיות.

האם ישנן הטבות מס: מי שיבחר למשוך את הכסף רק לאחר גיל 60, כקצבה, ייהנה מפטור ממס רווחי הון של 25%. ניתן להעביר את החיסכון ממסלול השקעה אחד לאחר או מחברה לחברה מבלי שהדבר ייחשב לאירוע מס.

איך ניתן להגדיל את החיסכון: בחירה מושכלת של הגוף המנהל ומסלול ההשקעה עשויה להגדיל את התשואה לאורך זמן. ניתן להשוות את התשואות שהניבו המנהלים במסלולים השונים באתר גמל-נט. בחירת מסלול ההשקעה עשויה להיות מושפעת משיקולים נוספים, כגון טווח ההשקעה והיכולת של החוסך לספוג הפסדים בטווח הקצר.

השורה התחתונה: מכשיר נוח מאוד לחיסכון לילדים. מציע גמישות רבה במועדי ההפקדות והיקפן ונזילות מקסימלית של הכסף בכל עת .

חשוב להתייעץ עם בעל מקצוע כגון מתכנן פיננסי, על מנת לוודא שהחלוקה של החיסכון לילדים בין מכשירי ההשקעה והמסלולים השונים תתאם את הצרכים הצפויים, כגון המועדים המתוכננים לשימוש בכסף.

הנתונים בכתבה כוללים תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

30 ביולי 2026

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.