גם בחודש הרביעי ללחימה בעזה, כשהמתיחות בצפון גבוהה, כשהחות'ים מתימן ממשיכים לפגוע בנתיבי הסחר וכשה דה-לגיטימציה לישראל עולה מדרגה (עם העתירה שהגישה נגדה דרום אפריקה בבית הדין הבינלאומי), כלכלת ישראל ממשיכה להפגין איתנות:

גם בחודש הרביעי ללחימה בעזה, כשהמתיחות בצפון גבוהה, כשהחות'ים מתימן ממשיכים לפגוע בנתיבי הסחר וכשה דה-לגיטימציה לישראל עולה מדרגה (עם העתירה שהגישה נגדה דרום אפריקה בבית הדין הבינלאומי), כלכלת ישראל ממשיכה להפגין איתנות:

המדד המשולב של בנק ישראל למצב המשק חזר בדצמבר להתרחבות (0.4%), יצוא השירותים העסקיים לנובמבר רשם שיפור (סך יצוא השירותים עדיין בהתכווצות קלה בגלל פגיעה בתיירות הנכנסת), וענף התעשייה הראה התאוששות עם עליה חדה ביצוא הסחורות ובייצור התעשייתי, סה"כ היצוא בנובמבר היה גבוה ב-13% לעומת נובמבר ב-2022.

התאוששות דומה נרשמה גם בצריכה הפרטית (לפי נתוני היקף הרכישות בכרטיסי אשראי), ונרשמה עליה בשיעור המשרות הפנויות. אומנם שיעור האבטלה ללא נעדרים זמנית מעבודה עלה מעט בדצמבר, אך נמצא סביב רמות שפל היסטוריות שלו, ב-3.1%. ההתאוששות האמורה בכלכלה מאז נובמבר לא הספיקה כנראה מכדי למנוע התכווצות התוצר ברבעון הרביעי (הנתון עצמו יפורסם ב-19 בפברואר), אך בנק ישראל מעריך שהוא לא ימנע מ-2023 כולה לסיים בהתרחבות, של 2% ושימשיך לצמוח גם ב-2024.

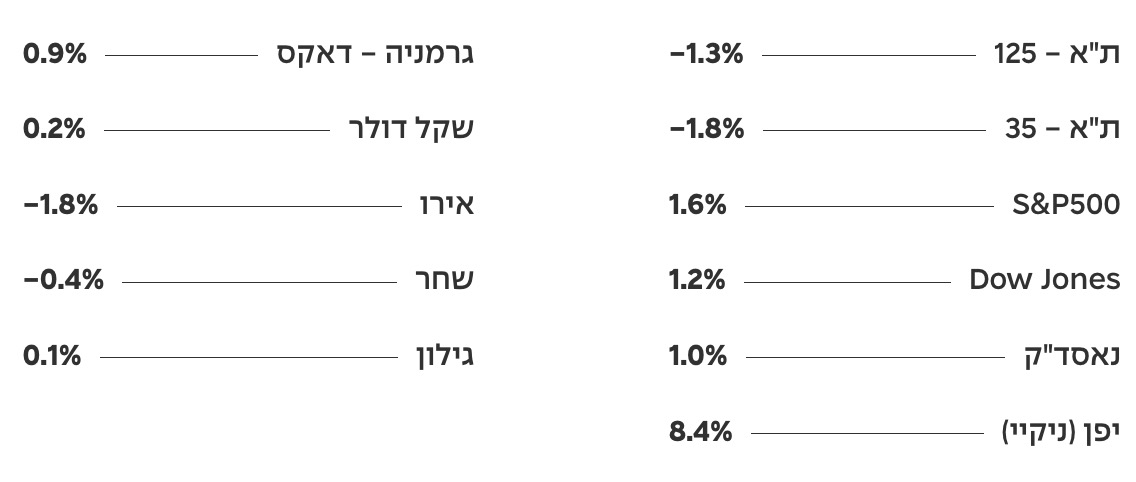

האיתנות של כלכלת ישראל למרות המלחמה משתקפת גם בבורסה הישראלית שמצליחה להראות יציבות יחסית מתחילת אוקטובר. אך עדיין מדובר על חולשה ביחס ליתר שוקי המניות במערב.

עיקר החולשה המקומית נרשמה בינואר במניות הבנקים, שירדו במעל 4% על רקע התקדמות החקיקה להעלאת שיעור המס על רווחי הבנקים הגדולים (מ-17% כיום ל-26%) לתקופה של שנתיים (2025-2024), למימון הוצאות המלחמה. חולשה בולטת נוספת נרשמה במניות חברות הנדל"ן על רקע מחסור בעובדים וירידות מחירים בענף. להמחשה, לפי נתוני הלשכה המרכזית לסטטיסטיקה מחירי הדירות בחודשים אוקטובר-נובמבר 2023 המשיכו לרדת בכ-1.8% לעומת התקופה המקבילה אשתקד.

יציבות מרשימה נרשמה גם בשקל שהצליח להחזיק מעמד בינואר ואף נטה להתחזקות למרות הפחתת הריבית של בנק ישראל בתחילת החודש (מ-4.75% ל-4.50%) והמשך הסטת כספים של המנהלים המוסדיים אל מחוץ לישראל, וזאת בתמיכת נתוני היצוא נטו החזקים יחסית. להערכתנו ככל שמהלך המוסדיים להוצאת כספים יגיע למיצוי והפחתות הריבית יתחילו גם באירופה וארה"ב (כנראה ברבעון השני) הלחץ להתחזקות השקל יגבר.

לשמחתו של בנק ישראל לאחר החלטת הריבית התברר שמדד המחירים לצרכן לדצמבר היה נמוך מהתחזיות מה שהאט את האינפלציה השנתית לשינוי של 3.0%, כלומר לראשונה בתוך גבולות יעד האינפלציה שלו מאז סוף 2021. להערכתנו בנק ישראל אולי ידלג על הפחתת הריבית בפברואר, אך סביר שימשיך איתן בהחלטה שלאחר מכן, באפריל, ל-4.25%, קרוב יותר לתאריך שבו הבנק הפדרלי האמריקאי צפוי להתחיל עם הפחתות הריבית שלו. הפחתות הריבית הללו יקלו על עלויות המימון של הממשלה, גם בתרחיש הסביר של הפחתת דירוג האשראי שלה ("סביר" בגלל הזינוק הצפוי בגירעון ב-2024 ל-6.6%).

לסיכום, כלכלת ישראל חטפה לא מעט מכות ברקע למלחמה, אך היא ממשיכה להפגין עמידות מרשימה, במיוחד השקל. חלק ממנה נובע מהמשך הצמיחה העולמית אך גם מהתנהלות מקומית וחוסן של העורף. משיחות שקיימנו עם מנהלי השקעות נראה שיותר ויותר מהם מתחילים להגיע למיצוי במהלך הטקטי של הוצאת כספים מישראל, גם לאור התמחור הנוח יחסית של שוק המניות הישראלי (למשל במונחי מכפיל רווח). כך שביצועי החסר של תל אביב עשויים להסתיים בקרוב, זאת כמובן כתלות גם בביצועים של הסקטורים השונים בהתאם למשקולות שלהם בשווקים הגלובאליים.

אפשר להגיד שלישראל יש גם מזל, המלחמה פרצה בתקופה של צמיחה עולמית שנותנת לנו רוח גבית, בארה"ב למשל זאת לרבעון הרביעי הפתיעה לטובה עם עליה של 3.3% (לעומת ציפיות של 2.0%), עם נתוני שוק העבודה חזקים, הרחבת ההוצאה הציבורית והקלה בתנאים הפיננסים.

בסיכום שנת 2023 הצמיחה בארה"ב עמדה על 2.5 אחוזים, כפול מהאומדנים שניתנו בתחילת השנה. הנתונים הללו אומנם יקשו על הבנק הפדרלי להתחיל להוריד את הריבית, בטח לא בקצב מהיר, מצד שני לחצי המחירים מתקררים מהר מהצפוי וכן יאפשרו כנראה לריבית להתחיל לרדת כבר ברבעון השני.

להמחשה, מדד מחירי ההוצאה לצריכה פרטית ירד ב-12 החודשים האחרונים ל-2.6 אחוזים, כשירידה חדה מהצפוי נרשמה במדד הליבה שלו (ללא מוצרי מזון ואנרגיה) ל-2.9 אחוזים, הרמה הנמוכה ביותר מזה כשנתיים וחצי.

בגוש האירו האינדיקאטורים הכלכליים האחרונים היו מעורבים יותר ביחס לארה"ב, חולשה בלטה בענפי התעשייה והדיור. לאור אלה המשקיעים מעריכים שהבנק האירופאי, ה-ECB, יקדים את האמריקאי במחזור ההפחתות, אפילו שיו"ר הבנק, לגארד, הדגישה שלהערכתה עוד מוקדם להתחיל לדון בכך.

המשקיעים מצידם לא תולים כיום את כל יהבם במצב הכלכלי וגם לא בציפיות הריבית כשהם מתרכזים בעונת הדו"חות הכספיים לשנת 2023, שילמדו עד כמה עליות השערים שנרשמו בה היו מוצדקות או אולי בכלל לא מספיקות…

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

30 ביולי 2026

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.