לפי נתוני הלמ"ס האחרונים מחירי הדירות נכנסו לקיפאון ואף להתדרדרות, כשבחודש אפריל-מאי ירדו בכ-0.3%, הירידה החודשית השלישית ברציפות, כשקדמו לה ירידות של 0.2% ו-0.1% בחודשים פברואר-מרץ ומרץ-אפריל.

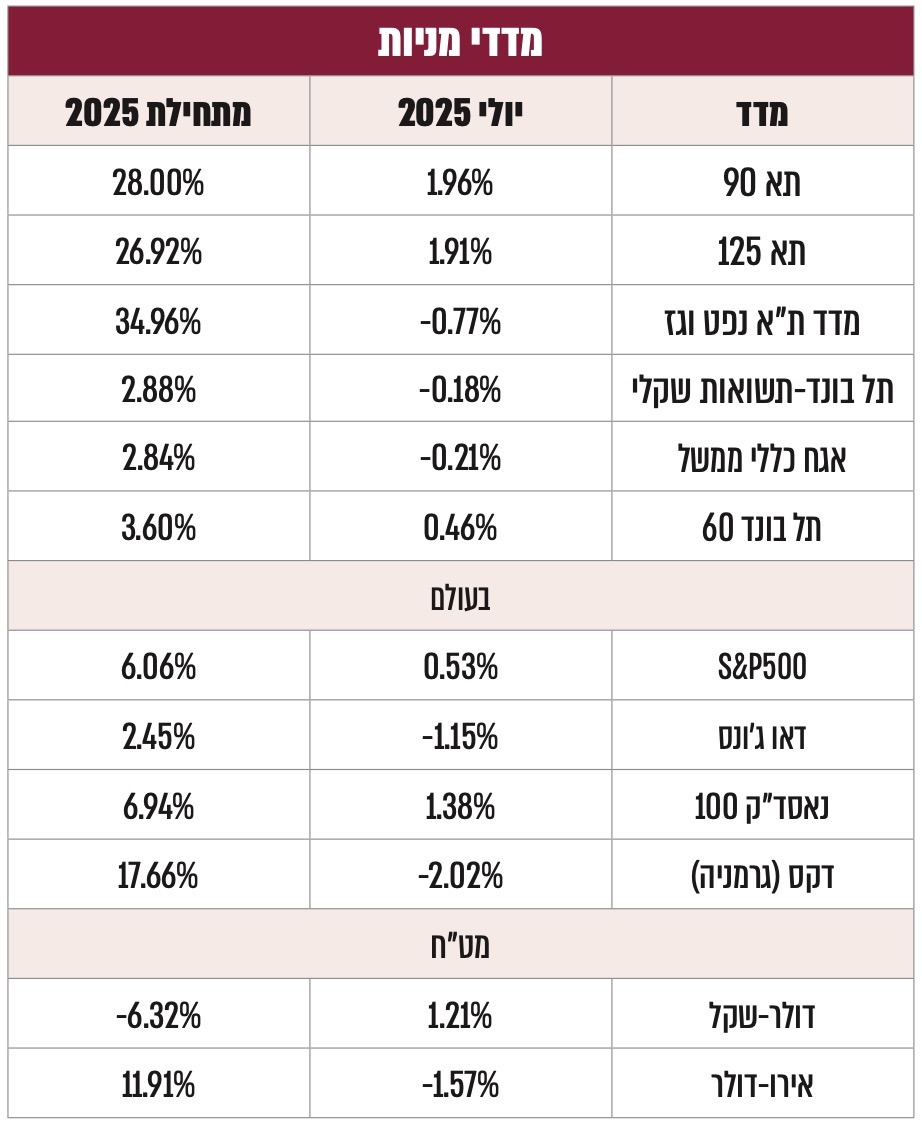

הירידה הזאת נראית די 'תלושה' לאור המשך העליות במחירי המניות והשכירות, כשמדד ת"א 125 המשיך לעלות גם בחודש יולי, ב-1.9%, והשלים עליה של 26.9% מתחילת השנה, ולעומת מחירי השכירות (סעיף הדיור במדד) שהמשיכו גם הם לטפס ביוני ב-0.5% ובסך של 1.7% מתחילת השנה.

ירידת מחירי הדירות נראית תלושה מכיוון שהיא כמו המניות והשכירות מתקיימים באותה סביבה כלכלית, שנראית די יציבה: שוק העבודה חזק, עם שיעור אבטלה של 3.1% במאי, סביבת ריבית יציבה (4.5% עם צפי לשתי הפחתות בשנה הקרובה) וסביבת צמיחה שהגיעה ברבעון הראשון ל-3.4%, ולמרות שכנראה נבלמה ברבעון השני (על רקע המלחמה עם איראן) עדיין צפויה לחזור להתרחב ברבעונים הבאים (האוצר צפוי להפחית את תחזית הצמיחה ל-2025 מרמה של 4.3% ל-3.6%). למרות כל הטיעונים האלה עדיין נראה שירידת מחירי הדירות היא לא אירוע נקודתי או עיוותי מדידה (מהסוג שראינו לא פעם בעשרים השנה האחרונות), אלא הדבר האמיתי: אינדיקטורים רבים משוק הנדלן נסוגו לאחרונה לאחור, בניהם נפילה חדה של 19.4% בכמות העסקאות שבוצעו בחודש מאי לעומת מאי 2024, זינוק בנתון היצע הדירות החדשות שלא נמכרו, לרמת שיא של כ-80 אלף, ובהתאם זינוק חד בחודשי המכירה הדרושים לניקוי המלאי, מ- 17.5 חודשי מכירה לפני שנה ל-30.1 בנתון מאי (כלומר עוד לפני אפילו נזקי המלחמה עם איראן).

הפער בין העליות בשוק המניות לבין הירידות במחירי הנדל"ן, למרות שהוא חריג, כן יכול להיות מוסבר באירועי מאקרו נקודתיים בשוק הנדל"ן, כמו הצפת דירות חריגה, הגירה שלילית פתאומית וכדומה, אך אלה היו צריכים תיאורטית להתבטא גם בפגיעה במחירי השכירות.

פער בין מחירי השכירות למחירי הדירות אפשר גם להסביר, בד"כ באמצעות הריבית, אך זה כאמור לא המצב כשהריבית די יציבה. הסבר נפוץ אחר לתופעה כזאת הוא עיכוב בעדכון מחירי השכירות, שנפוץ לאור הדינאמיקה של שוק השכירות, בו הסכמים מעודכנים אחת לתקופה עם פתיחה מחודשת של הסכמים.

אלא שגם הסבר זה לא מסתדר כיום עם הנתונים, כיוון שהלמ"ס מתארת המשך עליית מחירי שכירות גם במקרים של שוכרים חדשים לעומת שוכרים חדשים בחודשים הקודמים (כלומר לא עדכון חוזים לשוכרים קיימים). לכן, נראה שאין ברירה אלא לפנות רק על הסבר אחד נוסף: המשקיעים צופים שמחירי השכירות הולכים להיבלם, אולי אפילו לירידה. הערכה כזאת מתכתבת גם עם הצפת המלאי, עם הביקוש הזמני של מפונים לשכירות (שצפוי כנראה להיעלם), ואולי גם ציפיות להאצה בהגירה השלילית מישראל.

היא גם מתכתבת עם הציפיות הרחבות בהתקררות האינפלציה בישראל בשנים הקרובות אל מתחת ל-2.0%, תופעה שתהיה כמעט בלתי אפשרית ללא הנחת התקררות בשכר הדירה (לאור משקלו הגדול של הסעיף במדד). התפתחות כזאת, ככל ואכן תתרחש, תדחוף את בנק ישראל להפחתת ריבית מהירה יותר, ובמיוחד אם במקביל ימשיכו להתקיים התופעות של התחזקות השקל, שנראית סבירה על רקע המשך העודף בחשבון השוטף מישראל.

בחודש יולי האחרון פורסם כי יצוא הסחורות מישראל נפגע קשה, כשנפל בחודשיים אפריל-יוני (למעט אוניות, מטוסים ויהלומים) בקצב שנתי של 19.4% (על פי נתוני המגמה) ובהמשך לירידה של 16.7% בחישוב שנתי, בחודשים ינואר- מרץ. האם זאת העדות לפגיעה כתוצאה מקריסת התמיכה הבינלאומית בישראל? האם זאת תוצאה של הדרת מוצרים ישראלים מהסופרמרקטים באירופה, מתערוכת הנשק בפריז, מפסטיבל הטומורולנד בבלגיה, מחסימת האונייה של מנו-ספנות ברודוס, מיציאת קרן ההשקעות של קווייבק מישראל? לא!

יצוא הסחורות מישראל ברובו לא שקוף לצרכן הפרו-פלסטיני וכולל בעיקר רכיבי אלקטרוניקה, כמו פרוסות שבבים ומוצרי תקשורת, שמוטמעים בתוך מוצרים מוגמרים שהם רוכשים מחברות בינלאומיות, מוצרי כימיה ותרופות, שגם כן ברובם נמכרים תחת מותגים סופיים אחרים, יהלומים שעוברים דרך ישראל ולא ממותגים כישראלים, מוצרי אנרגיה כמו גז שעובר למצרים ועוד. למעשה קשה לחשוב על סחורות ישראליות ממותגות שמתנגדי ישראל באמת יכולים להחרים. הירידה הזאת ביצוא קשורה כנראה ברובה לתופעה כלל עולמית של קיפאון בסחר, שמתבטאת גם בקיפאון יצוא הסחורות מאירופה, בירידת מחירי ההובלה הימית ובקיפאון מחירי הסחורות, חולשה שנקשרת בחלקה גם למלחמת הסחר העולמית.

אך עיקר היצוא מישראל הוא בכלל לא סחורות אלא שירותים, ברובם שירותי טכנולוגיה, ושם בכלל כמעט בלתי אפשרי להחרים את ישראל כמוצר מוגמר ושקוף. אומנם לפי הלמ"ס גם יצוא השירותים נפגע במאי, אך בחישוב סך יצוא השירותים בחמשת החודשים הראשונים ממשיכה להירשם מגמת עליה נאה, גם ביחס ל-2024 וגם ביחס לראשית 2023- (כלומר טרום גל הדה-לגיטימציה) וגם ביחס לרוב מדינות ה-OECD. מה שהתבטא בהמשך העודף של ישראל בחשבון השוטף ובהתחזקות השקל מול סל המטבעות. היא במיוחד בולטת לטובה בהתחשב בפגיעה הקשה מאד שספג ענף יצוא שירותי התיירות (העדר תיירים).

לסיכום, זה לא שאין דה-לגיטימציה לישראל, אלא שבחיים עצמם "הכסף מדבר". העובדה שישראל יכולה למכור את שירותיה ומוצריה מחוץ לרדאר כמעט ומבטיח נתק בין המוניטין שלה בעולם לבין מצבה הפיננסי. התופעה של "נתק בין מוניטין לפיננסים" פועל לטוב ולרע, למשל במדינות כמו סין, סעודיה וקטאר.

פיזור השקעות נחשב זה מכבר לאחת מאסטרטגיות ההשקעה היעילות ביותר, כשהיא מצליחה להפחית דרמטית את הסיכון מבלי לפגוע משמעותית בתשואה. אך בשנים האחרונות האסטרטגיה הזאת חוותה סדקים. סדק גדול במיוחד התרחש בשנת 2022, כשגם שוק המניות וגם שוק האג"ח ספגו ירידות חדות במקביל, ולא סיפקו למשקיעים את ההגנה שציפו לקבל עבור ההתפשרות על תוחלת התשואה. עם זאת, דו"חות מהחודשיים האחרונים מצביעים על עליה מחודשת במתאם בין תשואות המניות לאג"ח, שהגיע לאחרונה לרמה גבוהה (למשל של פלטפורמת המחקר I/O Fund), כשבמקביל המתאם בין רווחי חברות למניות הפך לפחות משמעותי (יואכים קלמנט מה-29 ביולי). הממצאים הללו מחזקים את הערך הגדל של פיזור השקעות בין אג"ח למניות, ומדגימים את החשיבות הגוברת מחדש של הריבית לעתיד שני האפיקים:

חידת הריבית – זאב זאב?

נכון לחודש יולי, טווח היעד של ריבית הפד נותר יציב על 4.25%–4.50%, ללא שינוי מאז דצמבר 2024. אך השוק מתמחר עוד שתי הפחתות ריבית ב-2025 ועוד לפחות ארבע הפחתות (של 0.25%) ב-2026. הבנק הפדרלי של ארצות הברית (הפד) מאותת כבר תקופה ארוכה על מתווה הפחתות ריבית, שברובן נדחו שוב ושוב. רק בחודש מאי האחרון השוק תמחר בסבירות של כמעט 100% הפחתת ריבית ביולי, שכידוע לא התממשה. באופן דומה גם הציפיות להפחתת ריבית בהחלטה בספטמבר נפלו, מהסתברות של כמעט 90% ל- 66%. נראה שהמשקיעים הולכים ונעשים סקפטיים לגבי איתותי הפד. אך למרות הסקפטיות הגוברת, צריך להיזהר מתרחיש של "זאב זאב", שבו זאב באמת יגיע. תרחיש של מעבר פתאומי להפחתת ריבית חדה אולי נראה כעת תלוש, אבל אם לוקחים בחשבון את היסודות הרעועים של הסביבה הכלכלית, והעיוותים הרבים שמחזיקים אותה, מבינים שהתפוגגות של גורמים מסיחים היא תרחיש סביר לגמרי, כשאחד המעוותים הבולטים כעת היא מלחמת הסחר.

עיוותי מלחמת הסחר

מלחמת הסחר משפיעה על הכלכלה בדרכים מורכבות שעלולות לייצר אינדיקטורים כלכליים מתעתעים. מצד אחד היא למשל מגבירה את האינפלציה, עקב פגיעה ביעילות הסחר העולמי ועלויות ההתאמה לשינויים בסחר. מצד שני הפגיעה ביעילות הכלכלית, יחד עם שחיקה באמון העסקים בסדר הכלכלי העולמי, לוחצת גם להתקררות ביקושים עולמיים, ודרכם דווקא להתקררות מחירים. השפעות צולבות דומות עשויות להתרחש גם בשוק העבודה, עם השלכות שונות בטווחי זמן שונים, ולמעשה סביר שהם כבר מתבטאים באינדיקטורים הכלכליים שהפד נשען עליהם:

ברבעון הראשון של 2025 נרשמה התכווצות בתמ"ג הריאלי של ארצות הברית בשיעור שנתי של 0.5%, לצד ירידה של 33,000 משרות, לפי נתוני ADP – הירידה החודשית הראשונה מאז 2023. הירידה יוחסה ברובה לזינוק ביבוא (שנרשמת כשלילית בחשבונאות הלאומית), לקראת כניסת מכסים חדשים. הצמיחה ברבעון השני (שפורסמה ב-30 ביולי), קפצה ל-3.0%, בעיקר בגלל ירידה ביבוא, והסתירה ירידה בהשקעות. נראה שהזעזועים האלה שיבשו גם את רווחיות החברות, כשחברות רבות הזהירו את המשקיעים מהישענות על היקפי הרווח האלה בבניית תחזיות הרווח העתידי, תוך שהן מציינות "ראות מוגבלת לביקוש עתידי." כלומר ישנן אינדיקציות רבות לכך שהאינדיקטורים שהפד והשוק מסתכלים עליהם משקפים עיוות זמני, לטוב ולרע.

גם אם אכן מדובר בעיוותים זמניים, הזמני עלול להיות ממושך ככל שחלקים ממלחמת הסחר עדיין נמשכים אל תוך אוגוסט. אומנם לקראת סוף יולי נחתמו הסכמי סחר חדשים בין ארצות הברית לאיחוד האירופי, שכללו היטל של 15% על רוב היצוא לארצות הברית, והסכם סחר עם יפן (הסכמים שאגב הובילו לעליות שערים ולשיאים חדשים במדדי המניות), אך שיחות הסחר בין ארצות הברית לסין, שהתחדשו ביולי, עדיין נמשכות.

פערי התמחור בין הסקטורים

גורם שלישי שתומך כיום בהגדלת פיזור השקעות הוא העלייה בפערי התמחור בין הסקטורים. פערי תמחור מלמדים על פיצול ברגישות של הסקטורים השונים לפעילות הכלכלית ולסביבת הריבית. בהקשר הזה בולט סקטור הטכנולוגיה ומכפיל הרווח הצפוי שלו (forward P/E) חצה ביולי את רף ה-32, לעומת 19 בלבד ליתר הסקטורים במדד. הסקטור הזה גרר אופטימיות רבה מאד מצד המשקיעים כשלפי נתוני FactSet, במחצית הראשונה של השנה כ־80% מצמיחת הרווח למניה (EPS) במדד ה-500 S&P הגיעה ממנו (נזכיר כי ככל שמכפילים גבוהים יותר, כך המניות רגישות יותר לשינויים בריבית).

המסקנה: החשיבות הגוברת של הפיזור – גיאוגרפי, מטבעי, סקטוריאלי ואג"ח לעומת מניות

המתאם ההופכי הגדל בין מחירי האג"ח למניות תומך בהגדלת הפיזור ביניהם. בנוסף, פערי התמחור הדרמטיים בין הענפים השונים תומך גם הוא בהגדלת הפיזור בניהם, ובמיוחד לאור אי הוודאות הגבוהה שקשורה במלחמת הסחר ובכלל בשינויים בסדר הכלכלי העולמי. פיזור השקעות יעיל לא רק מייצב את התיק ומכין אותו להתמודדות עם תרחישי קיצון, יהיו אשר יהיו, אלא גם יאפשר למשקיעים לנצל הזדמנויות כלכליות לכשיגיעו (למשל הסטת השקעות למניות או לאג"ח). אחת הדרכים האפקטיביות ביותר לדאוג לפיזור כזה היא באמצעות השקעה במסלולים מפוזרים מובנים, שלרוב מכונים "מסלולים כלליים" ונמצאים כאפשרות השקעה ברוב מוצרי ההשקעה, כדוגמת קופות גמל להשקעה, פוליסות חיסכון, קרנות השתלמות ועוד. הבחירה האישית צריכה כמובן להיבחן באופן פרטני ע"י בעל רישיון.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

30 ביולי 2026

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.