בישראל קיימים ערוצי חיסכון רבים וממצאי הסקר הראו כי ל- 60% מהמשיבים יש חיסכון בבנק, לעומת 33% שמנהלים חסכונות בחברת ביטוח ו- 17% מנהלים חסכונות בבית השקעות (לחלק מהמשיבים יש חסכונות במספר גופים שונים).

ממצאי הסקר מתכתבים עם הנתונים שפרסם בנק ישראל.

למרות שרוב הכספים עדיין מנוהלים בבנק, באופן פרדוקסלי רוב המשיבים לא חושבים שהבנק בצד שלהם והבנק שאיננו מנסה ללוות אותם לצמיחה כלכלית.

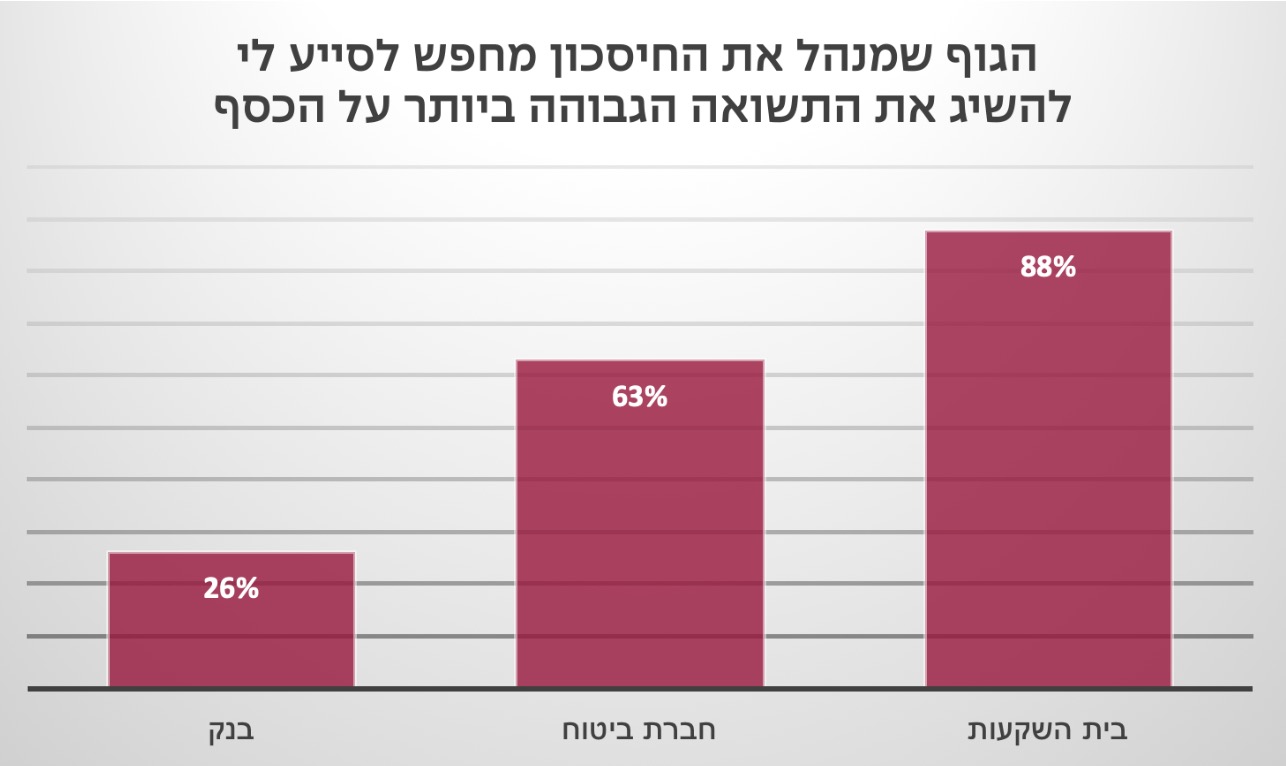

רק 24% מהמשיבים הסכימו עם הקביעה לפיה הבנק מנסה לעזור להם להשיג את התשואה הגבוהה ביותר על הכסף, לעומת 66% שלא מסכימים עם קביעה זו.

מנגד כאשר מדובר בבית ההשקעות או בחברת ביטוח 88% ו- 68% בהתאמה הסכימו שהם מנסים לסייע להם להשיג את התשואה הגבוהה ביותר:

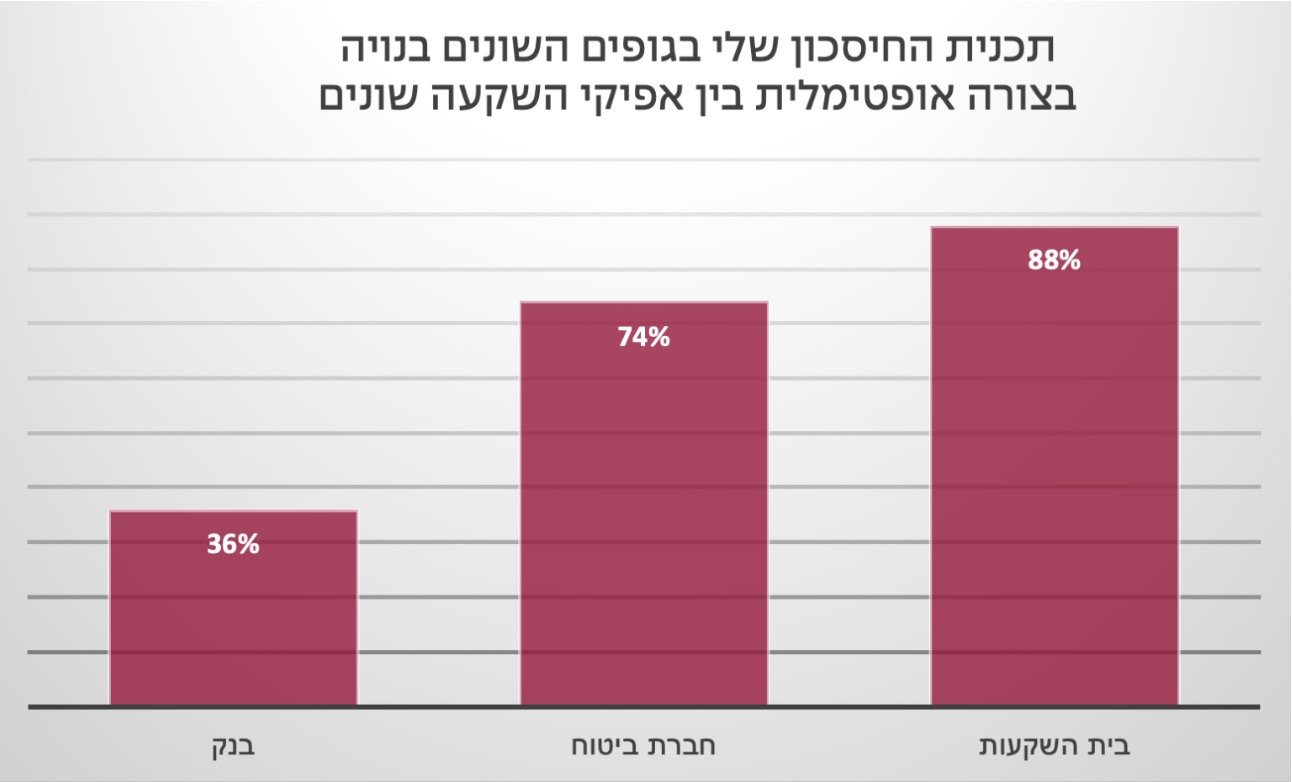

אינדיקציה נוספת לחוסר שביעות הרצון של החוסכים מהמצב הקיים, הוא תמהיל החיסכון.

כך למשל כאשר החוסכים נשאלו עד כמה תכנית החיסכון בגופים השונים בנויה בצורה אופטימאלית בין אפיקי ההשקעה השונים, גם במקרה הזה חלק קטן יחסית (36%) הצביע על שביעות רצון מהמצב הקיים בבנק.

לעומת זאת, אחוז המשיבים המרוצים מתמהיל החיסכון שלהם בחברת הביטוח או בבית ההשקעות מגיע ל- 74% ו- 88% בהתאמה – כפול ויותר ביחס לבנק:

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

12 באפריל 2026

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.