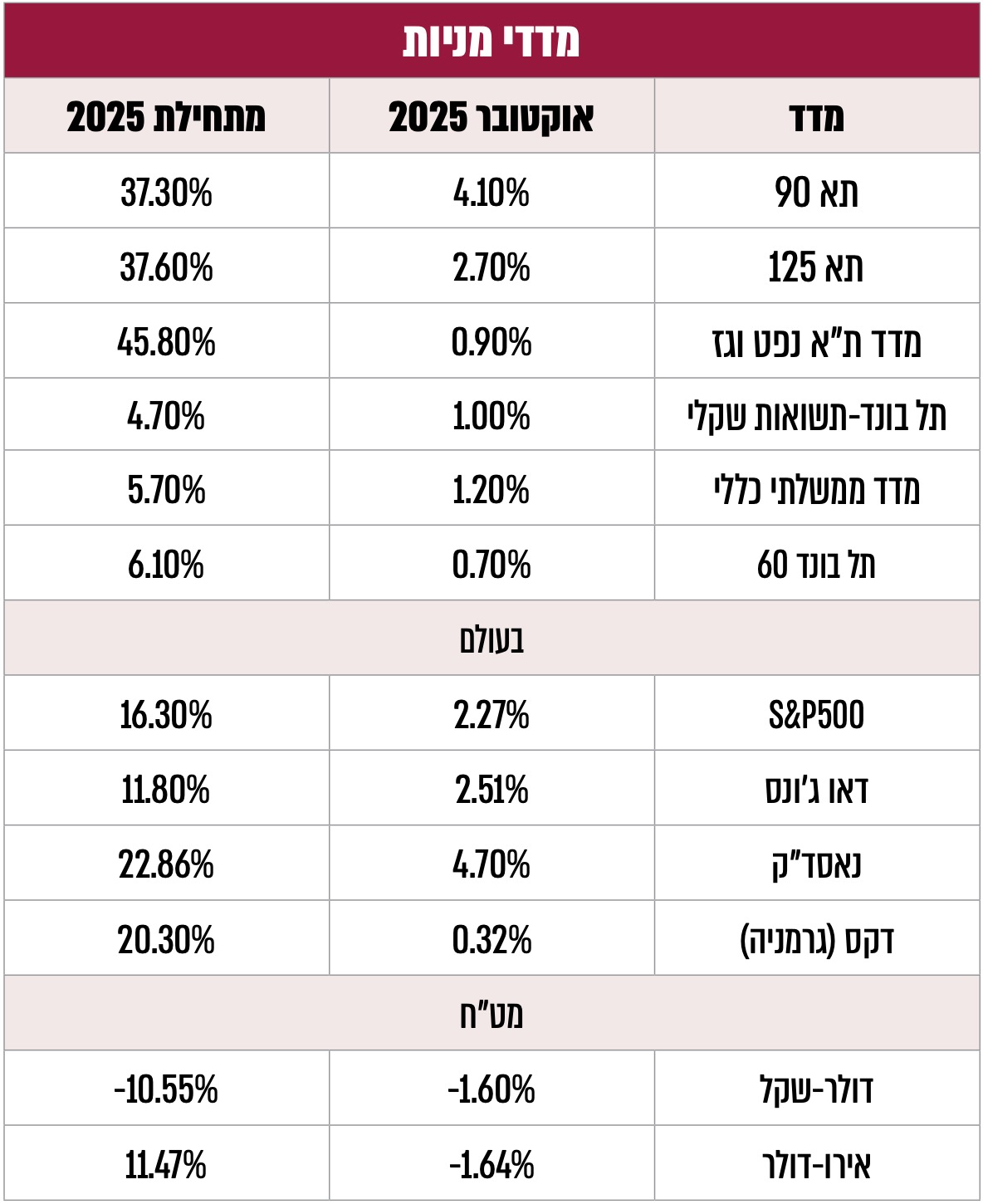

אוקטובר 2025 ייזכר בעולם ההשקעות כחודש שבו נרטיב מאקרו-כלכלי חדש תפס את הבכורה: היקף הוצאות ההון (CapEx) של ענקיות הטכנולוגיה על -AI הפכו לאינדיקציית מאקרו עליונה על הכלכלה כולה, כשהאפילה על אינדיקטורים מאקרו כלכליים מסורתיים כמו צמיחה, אבטלה ואינפלציה. זה אפילו לא היה סך הוצאות ההון, אלא ממש הפרדה ברורה להוצאות הון על AI, כמו השקעה במאיצי GPU, מרכזי נתונים ייעודיים ל-AI, תשתיות חשמל וקירור, ורשתות בתעבורה אולטרה-גבוהה, שנתפסים כהשקעה ישירה וטהורה בצמיחה. לעומתם, הוצאות הון כלליות, כמו נדל"ן משרדי, חוות שרתים סטנדרטיות, ציוד תפעולי ותחזוקה, ממשיכים להיתפס כאינדיקטור מאקרו צדדי ואפילו לפעמים כסימן לחוסר יעילות (תחזוקה שוטפת). כדי להבין את גודל השינוי אפשר היה לראות את דו"חות ענקיות הטכנולוגיה לרבעון השלישי, שפורסמו באוקטובר. המשקיעים התמקדו בהם באופן אובססיבי בנושא ה-AI CapEx כמסביר העיקרי לתמחור השווקים. דו"חותיה של מיקרוסופט לרבעון השלישי, שתפסו את הכותרות הראשיות ובמיוחד הדיונים סביב תחזית ההשקעות שלה (CapEx). הנכונות של מיקרוסופט "לשרוף" מזומנים על AI נתפסה כסיגנל חיובי חזק לאמון החברה וההתייחסות אליה הייתה כאינדיקטור מאקרו למשק כולו ובתוך כך לשוק המניות כולו. דוגמה נוספת היו דו"חותיה של TSMC (יצרנית השבבים המובילה בעולם) שהשוק הגיב לתוכניתה להמשיך עם היקף השקעות (CapEx) האדיר (40-42 מיליארד דולר) כאל אירוע מאקרו כלכלי עם גלי הדף חיוביים בכל שרשרת האספקה, הפגת חששות מהאטה ותמיכה רחבה ומשמעותית בשוקי ההון.

מאידך, המשקיעים היו מוכנים לספוג את השבתת הממשל הפדרלי בתחילת אוקטובר (שאגב פגעה גם בפרסום נתוני המאקרו השוטפים) ואת נתון האינפלציה לחודש ספטמבר, שהתבררה כ"דביקה" עם המשך עליה שנתית של 3.0%. אומנם הבנק הפדרלי הפחית בסוף החודש את הריבית, מ-4.25% ל-4.00%, ועל פניו היה יכול להסביר את המגמה החיובית בשוק, אך מדובר היה על החלטה צפויה והמשקיעים דווקא התאכזבו מכוונות הפד להמתין עם הפחתות ריבית נוספות. המשקיעים המשיכו להיות אדישים יחסית גם להסלמת מלחמת הסחר עם סין, ולאינדיקציות משוק העבודה האמריקאי כשסקר המשרות החדשות של ADP אכזב כשתיאר ירידה של 32 אלף משרות בספטמבר (ולאחר מכן באוקטובר עליה מתונה של 55 אלף משרות בלבד). באופן פרטני בלטה אדישות גם לדיווח של חברת אמזון על סבב פיטורים ענק של 14 אלף עובדים.

הצד השני של המטבע – תלות עצומה של השווקים ב-AI CapEx ההתמקדות חסרת התקדים של שוק ההון ב-AI CapEx כאינדיקטור מאקרו מוביל, כפי שהודגמה באירועי אוקטובר 2025, יוצרת גם סיכונים מערכתיים שחשוב לשים לב אליהם. אחד מהם הוא סיכון הריכוזיות, שכן ה-AI CapEx הוא אינדיקטור מרוכז שנשלט באופן כמעט מוחלט על ידי 4-5 חברות בלבד, והרקע שלו מאד תנודתי, ובמיוחד לעומת נתוני המאקרו הקלאסיים (אינפלציה, תעסוקה…), שנהנים מבסיס נתונים היסטורי ארוך ויציבות יחסית. כלומר, אם בעבר התייחסו לסיכון הריכוזיות של 7 החברות ה"מופלאות" בשל משקלן הגבוה, יתכן והסיכון גלש לסיכון מאקרו מערכתי, גם מעבר למשקלן היחסי. סיכון בולט נוסף הוא שאותן השקעות ב-AI מתבססות על הנחות רווחיות עתידית שטרם הוכחו במלואן ועולה השאלה מה יקרה אם יאכזבו. אכזבה עלולה להיווצר לא רק מחוסר בשלות של הטכנולוגיה או מחולשה בביקוש אליה, אלא גם מקשיים של העולם האמיתי.

קשיים של העולם האמיתי הם למשל צווארי בקבוק בשרשרת אספקת האנרגיה או האספקה התעשייתית, כלומר שהמשקיעים ייגלו שלא ניתן להקים תחנות כוח או לייצר שנאים וציוד קירור באותו הקצב של התפתחות או הביקוש לטכנולוגיה.

אבל זה לא רק אלה, חשש נוסף הוא שיתברר שחלק גדול מאותן השקעות ותנועות כספים הוא הוצאה מעגלית, או במילים אחרות "קלוריות ריקות". כלומר כסף שמסתובב בתוך מערכת סגורה של סקטור הטכנולוגיה ויוצר בעיקר אשליה של פעילות וצמיחה. נדגים זאת עם ההוצאות האדירות של מיקרוסופט – היא רוכשת מאינבידיה שבבי AI במיליארדים. אינבידיה מצידה רוכשת מאמזון שירותי ענן לצורך מחקר ופיתוח של השבבים הללו. נוצרת לולאה של הוצאות CapEx גבוהות בין חברות הטכנולוגיה, שמצידן יוצרות רושם של צמיחה מהירה ומעודדות עוד הזרמות הון בתנאים טובים לחברות האלה, ואלה שוב משתמשות בו להשקעות, וכך המנגנון המעגלי הזה מאכיל את עצמו בקלוריות ריקות.

למרות השבתת הממשל בתחילת החודש, אוקטובר לא היה חודש שבו נתוני המאקרו המסורתיים נעלמו, הוא היה החודש שבו הם הפכו לפחות רלוונטיים עבור רוב הנרטיב הכלכלי. האינפלציה והריבית פחות עניינו את המשקיעים מהוצאות על השקעות בתחום ה-AI. בעידן שבו טכנולוגיה מייצרת את הכלכלה, קצב בניית התשתיות ל-AI החל להיתפס כנתון המאקרו החשוב ביותר. אלא שבאותה מהירות והתלהבות בה הנרטיב הזה נבנה והסנטימנט התבסס, יחד עם הריכוזיות שלו והמנגנון הסיבובי של השקעות צולבות, אלה גם עלולים להתהפך. מבחינת המשקיע הבודד, המסקנה היא להמשיך לגלוש על גל ה-AI ועל הערך העצום שהוא מציע לכלכלה ולאנושות, אך יחד עם זאת לשמור גם רגל אחת על הקרקע, עם החזקות בנכסים ריאליים כמו נדל"ן, בחברות של הכלכלה הישנה, באגרות חוב בטוחות של ממשלות ובשורה התחתונה – פיזור.

פרמיית הסיכון של ישראל המשיכה לרדת גם באוקטובר וחזרה כמעט לרמתה ב-2023 טרם המלחמה. על פניו זה נראה עיוות, הרי גם אם המלחמה הסתיימה עדיין היחס חוב לתוצר נשאר גבוה, הגירעון נפרץ, סביבת הריבית נותרה גבוהה מכפי שהוערך בזמנו, התוצר אבד והדה-לגיטימציה לישראל בעולם התרחב. התופעה הזאת עוד יתר חריגה אם לוקחים בחשבון את העובדה שברוב מדינות המערב פרמיות הסיכון עלו בתקופה הזאת, כמו למשל בארה"ב ובצרפת, מה שמדגיש עוד את יציבות הביטחון של המשקיעים ביכולת שירות החוב של ישראל.

אז למה המשקיעים מרגישים בטוחים כל כך לגבי ישראל (באופן יחסי)? יכולות להיות לכך כמה סיבות ותיכף נסקור אותן, אבל בגדול מדובר ביציבות היסודות הכלכליים של המדינה. כלומר מתחת לכותרות המלחיצות וגיוס החוב לטובת המלחמה, היצוא הישראלי המשיך להיות גבוה מהיבוא, מה ששמר על העודף בחשבון השוטף של מאזן התשלומים. כריות המט"ח של בנק ישראל נותרו גם הן גבוהות מאד (כ-232 מיליארד $ ≈41% תמ״ג), מה שעוזר להוריד את הסיכון למשבר במאזן התשלומים או בשקל, ומבטיח נזילות למדינה בשירות החוב החיצוני שלה. גם מבנה החוב עצמו, שלעיתים חשוב לא פחות מהגודל, נותר יציב, כשהוא מוחזק רובו ע"י השוק המוסדי העמוק (קופות גמל/פנסיה, חברות ביטוח) ובשקלים (מעל 80%), מה שמבטיח יציבות יחסית בביקושים ובגלגול החוב גם בתקופות של זעזועים.

נקודת חוזק נוספת לישראל היא רמת השליטה של המדינה על מערכת המס וההוצאה הפיסקלית, דבר שהוא לא מובן מאליו בכל המדינות, כך שבמידת הצורך היא מסוגלת לבצע התאמות כדי להתאים את הגירעון ולשרת את החוב. כמו כן הגישה של ישראל לשווקים נשמרה גם במלחמה (הנפקת 5 מיליארד $ בפברואר 2025 נסגרה עם ביקוש משמעותי) והמשקיעים ראו מולם מדיניות מוניטרית עצמאית, אמינה, שהתבטאה גם ביציבות והמשך הכוונת האינפלציה ליעד, כשבחודש אוקטובר פורסם כי זאת התקררה לשינוי שנתי של 2.6% בלבד. סביר שגם ההחלטה השמרנית של בנק ישראל באוקטובר להימנע מהפחתת ריבית, ולהותירה על 4.50%, נתפסה כאחראית, גם אם בטווח הקצר היא מייקרת את עלות שירות החוב.

אבל שאלה מרדנית יותר היא האם יכול להיות שעצם המלחמה תרמה לירידת הסיכון של ישראל?

תועלת אפשרית ראשונה מהמלחמה היא הפחתת הסיכון הבטחוני שהמשקיעים רואים, כלומר שההישגים של ישראל במלחמה הפחיתו מהיכולת ומהמוטיבציה של אויביה לתקוף אותה. הטיעון מנגד הוא שזו בדיוק הקונספציה השגויה של אחרי מלחמת ששת הימים, ודווקא ההישגים הללו גוררים גידול בשנאה, מרוץ התחמשות ומוטיבציה למלחמה כדי להחזיר את הכבוד, מה שדווקא צריך להעלות את פרמיית הסיכון.

תועלת אפשרית שניה היא הערך הכלכלי שישראל השיגה מהמלחמה, ובמיוחד הערך הכלכלי שיש לה להציע לעולם בתחום הבטחוני, מה שיבטיח לה יציבות כלכלית לטווח הנראה לעין. למעשה כבר ב-2024 היצוא הבטחוני מישראל שבר שיא (~$14.7–15 מיליארד). משקיעי אשראי עשויים לפרש זאת כזרם מטבע חוץ/צמיחה יציב יותר וכתוספת לעומק קשרי ביטחון עם המערב.

תועלת אפשרית שלישית היא במידה וההתפתחויות הללו יקדמו מהלך כלל אזורי רחב יותר לאינטגרציה של ישראל במזרח התיכון, כולל הערך הכלכלי הנלווה. מהלך כזה יוכל לקדם פיתוח של תשתיות מזרח-מערב (היוזמות האמריקאיות כחלופה ל & Belt Road הסיני) התועלת האסטרטגית-כלכלית לישראל תהיה לא רק כלכלית גרידא אלא גם חוסן והשפעה אזורית גוברת.

התשובות לאפשרויות הללו אינן מדעיות ויש בהן אלמנט גדול של תפיסות עולם ואידיאולוגיה, אך בשורה התחתונה השוק מצביע עם הדולרים ולכן כנראה כן מתמחר לפחות חלק מאותן תועלות שהוזכרו. כיוון שרק באמצעותן ניתן להסביר את ירידת פרמיית סיכון החוב של ישראל לרמתה טרום המלחמה במקביל להתדרדרות בתנאים הכלכליים ובראשם כאמור הזינוק בחוב.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.