הכותרות התכופות בתקשורת על כניסה לרפיח, הסלמה בצפון, נורמליזציה מתקרבת עם סעודיה והפגנות נגד ישראל בקמפוסים בארה"ב הפכו במובן מסוים לשגרה, שגרה שאיתה מסתבר הכלכלה לומדת לחיות.

כשפרמטריים כלכליים רבים ממשיכים להתאושש במהירות, כדוגמת ההוצאות בכרטיסי אשראי, פדיון עסקים, שיעור האבטלה (ללא נעדרים זמנית מעבודתם ירד במרץ ל-3.1% לעומת 3.2% בפברואר) והמדד המשולב של בנק ישראל שתיאר המשך האצה בפעילות הכלכלית. אפילו מתקפת טילים ורחפנים מאיראן בחודש שעבר לא זעזעה את הכלכלה מעבר ליום אחד.

חברת הדירוג S&P אומנם הפחיתה בעקבות האירועים את דירוג האשראי של ישראל (מ: AA- ל: A+, כשהתחזית נותרה "שלילית") אבל מאז פרמיית סיכון החוב שהשוק דורש מאיתנו כבר הספיקה לרדת מעט. ובכל זאת אחד המקומות בהם המתיחות הביטחונית כן בולטת בהקשר של שוק ההון היא בהסטת כספי חסכונות הציבור לחו"ל, תופעה שהתחילה עוד טרם המלחמה.

האמת ש"מעז יצא מתוק" כיוון שהוצאת כספים לחו"ל נחשבת יעילה מבחינת פיזור השקעות, כשהיא מחזקת את היציבות שלהן ובכך את החוסן הכלכלי של הישראלים. מאותו חוסן כלכלי נגזר גם חוסן כלכלי למדינה כיוון שהם אלה שמשלמים מיסים, צורכים וצומחים. בעוד כאמור הוצאת החסכונות לחו"ל יעילה וטובה למשק מה שלא יעיל הוא מה שהציבור עושה הכסף בחו"ל. הוצאת הכסף כמעט בבלעדיות למדד אחד – ה-S&P500 שאומנם מורכב מ-500 המניות הגדולות בארה"ב, אך במציאות מושפע בעיקר משבע מהן, שבע בעלות מתאם גבוה מאוד לענף הטכנולוגיה.

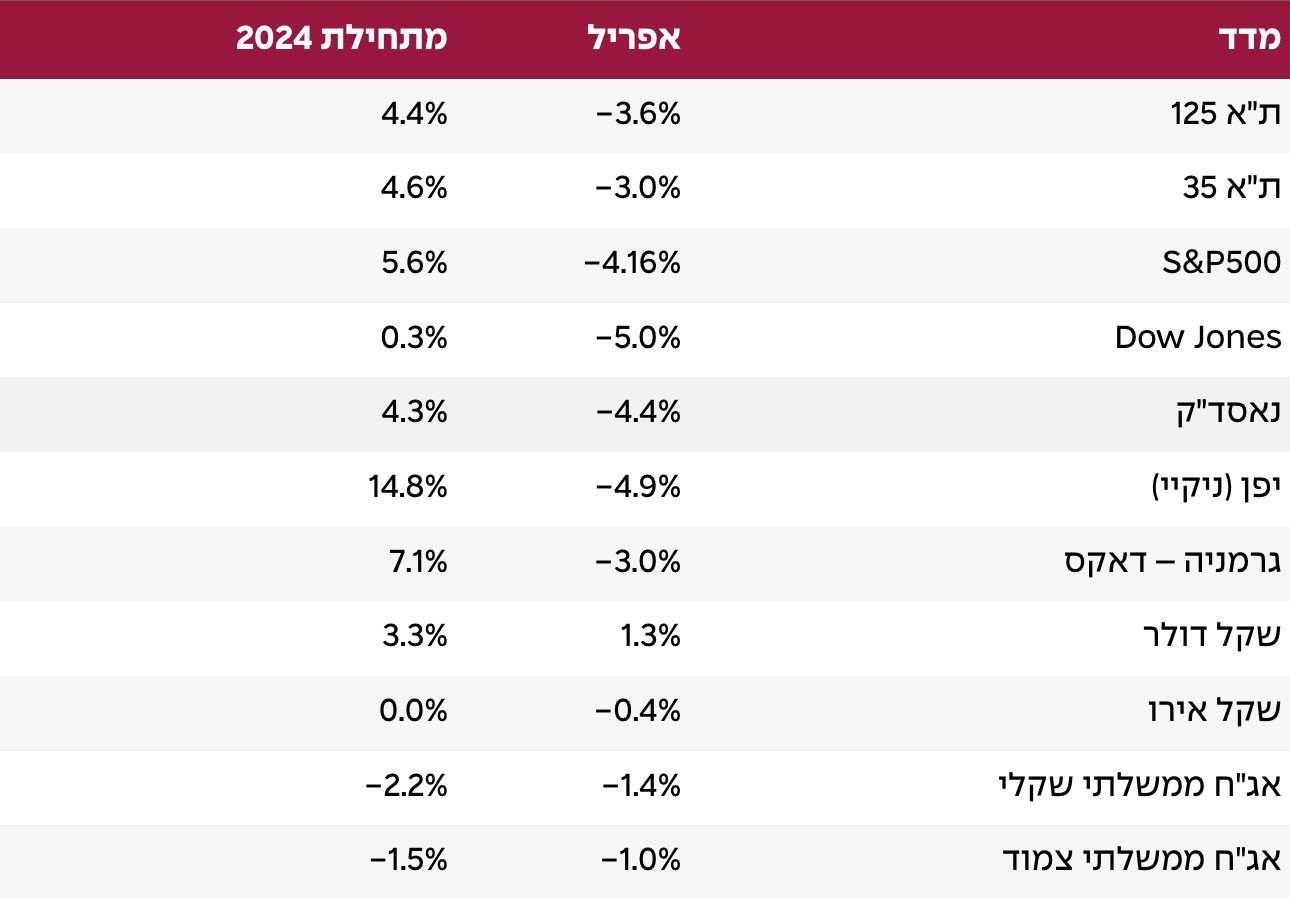

באפריל ראינו דוגמה לסכנות במדד כשהוא רשם ירידה חדה גם על רקע תוצאות טובות של החברות. במקרה שבו יתממש זעזוע עמוק בסקטור הטכנולוגיה או אפילו רק בעולמות הבינה המלאכותית נראה קבוצה גדולה מאוד של ישראלים נכנסים יחד למשבר פיננסי, כנראה גדול בהרבה מזה שמאיימת המלחמה בעזה, כשבמשבר הטכנולוגיה הקודם המדד נשחט בכ-50%. כשבשונה ממשבר בסקטור הטכנולוגיה במשבר בטחוני בישראל קיימת כרית ביטחון כלכלית של סיוע אמריקאי, כשרק בחודש שעבר למשל אושרה לנו חבילת סיוע בהיקף של 26.4 מיליארד דולר (להשוואה האקזיט המפואר של "ווייז" עמד על פחות ממיליארד דולר).

עונת דו"חות החברות לרבעון הראשון נפתחה באפריל כש-81% מהחברות ב-S&P500 שפרסמו עד כה את דו"חותיהן (כחצי) הכו את תחזיות האנליסטים, גבוה משיעור ההפתעות החיוביות הממוצע של השנים האחרונות. ושוב בלטו לטובה כמה מאותן שבע ענקיות טכנולוגיה שמתחילת 2023 משכו כמעט לבדן את רוב העליות במדד, מה שזיכה אותן בכינוי "המופלאות". הדו"חות החזקים תמכו בהערכות שעליות השערים שנרשמו ברבעון הראשון היו מוצדקות ולא "בועתיות", מה שחיזק עוד את הביטחון שבהשקעה בהן.

המשך ההפתעות החיוביות חיזקו גם את אופטימיות האנליסטים שהלכו ומתחו גבוה יותר את תחזיות הרווח שלהם קדימה. להמחשה, אם ברבעון הראשון רווחיות החברות זינקה ב-4.9% (ביחס לרבעון המקביל אשתקד) כעת הציפיות (לפי נתוני FactSet נכון ל-26 באפריל) עומדות עבור 2024 על 10.8% ול-2025 על 13.9%! (*תחזית רווח למניה במדד S&P 500). החשש הוא כמובן שהאנליסטים והשוק בכלל מתחילים להיות אופטימיים יותר לגבי יכולת החברות להמשיך להפתיע לטובה, כלומר להמשיך לעלות בצורה משמעותית. לא רק רף הציפיות הגבוה מאוד מטריד אלא גם אם לוקחים בחשבון שבמקביל תנאי הרקע הולכים ונעשים מאתגרים יותר.

בהקשר הזה חודש אפריל עשוי להתגלות כמיקרו קוסמוס למה שעשוי לבוא בהמשך 2024 ו-2025 כשמצד אחד הבינה המלאכותית, שמסבירה חלק גדול מאותה אופטימיות, באמת חדשנית ומלהיבה אך מצד שני אותם אלה שאמורים להיות מסוגלים לשלם ולממן אותה חווים לאחרונה תנאים כלכליים הדוקים יותר. ההידוק הבולט ביותר מגיע מכיוון הריבית. בחודש אפריל המשקיעים גילו שהתקררות האינפלציה בארה"ב נבלמה בחודש מרץ, זאת לאחר שגרסת הליבה של מדד המחירים לצריכה אישית (PCE) בארה"ב – מדד האינפלציה המועדף על הפד – נותר ללא שינוי (2.8%) וגבוה מהערכות המוקדמות להתקררות ל-2.6%, מה שהוביל את השוק לדחייה דרמטית בציפיות למועד תחילת הפחתות הריבית בארה"ב רק לספטמבר.

לאותו הידוק מוניטרי התווספה גם אכזבה מקצב התרחבות הפעילות הכלכלית בארה"ב, מה שהשתקף בנתוני התוצר החלשים לרבעון הראשון (שאפשר להתווכח עליהם בגלל השפעות מלאיים), אך השתקפו גם בסקרי מנהלי הרכש בארה"ב (PMI) שהפתיעו באפריל לרעה גם בענפי הייצור וגם בענפי השירותים כשירדו לשפל של מספר חודשים לרמות של כ-50 נקודות המתארות דשדוש.

לחץ רקע שלילי נוסף מגיע מהמתיחות הגיאו-פוליטית הגוברת בעולם בין ציר נאט"ו לציר רוסיה, איראן וסין שנבנה סביב אוקראינה, טאיוואן וכעת במיוחד סביב הסכסוך הישראלי-פלסטיני.

השילוב הזה שבין רווחיות מפתיעה לטובה של החברות מצד אחד ומצד שני הידוק בתנאים הכלכליים מסביר ככל הנראה את רוב התנודתיות שנרשמה בחודש אפריל בשווקים בניצחונם של אלה השליליים מה שלחץ את שוקי המניות לטרטוריה השלילית.

אני לא מתכון לטעון שהחברות ה"מופלאות" לא ימשיכו להפליא אלא שהיכולת שלהן להמשיך "להפליא" הולכת ונעשית קשה יותר ושבמשוואת הסיכוי-סיכון השקעה טהורה במדד כמו ה-S&P 500 שהינו בעל רגישות מוקצנת לענף הטכנולוגיה עושה הרבה פחות שכל לעומת למשל התשואה ארוכת הטווח שסיפק היסטורית תיק השקעות כללי (שכולל פיזור סקטוריאלי, גיאוגרפי, מטבעי, סוגי הנכסים ועוד) ובתנודתיות (סטיית תקן) נמוכה משמעותית.

עוד בישראל, בדומה לעולם גם בישראל התקררות האינפלציה רשמה בלימה, כשהאינפלציה השנתית עלתה מכ-2.5% בפברואר ל-2.7% במרץ.

בנוסף בלט דיווח על המשך עליה בגירעון התקציבי במרץ ל-15 מיליארד שקל וסך גירעון מצטבר של 117.3 מיליארד שקל ב-12 החודשים האחרונים המהווה כ-6.2% מהתוצר.

בעקבות אותו צפי האוצר שוקל להקדים את העלאת המע"מ באחוז לשיעור של 18% כבר לתחילת יולי הקרוב, מה שהוביל לעליית ציפיות האינפלציה עוד יותר (זאת לשנה על 2.9%) שילוב שהפחית משמעותית את ציפיות השוק להמשך הפחתות ריבית השנה לעוד הפחתה אחת עד שתיים בלבד (מרמה של 4.50%).

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.