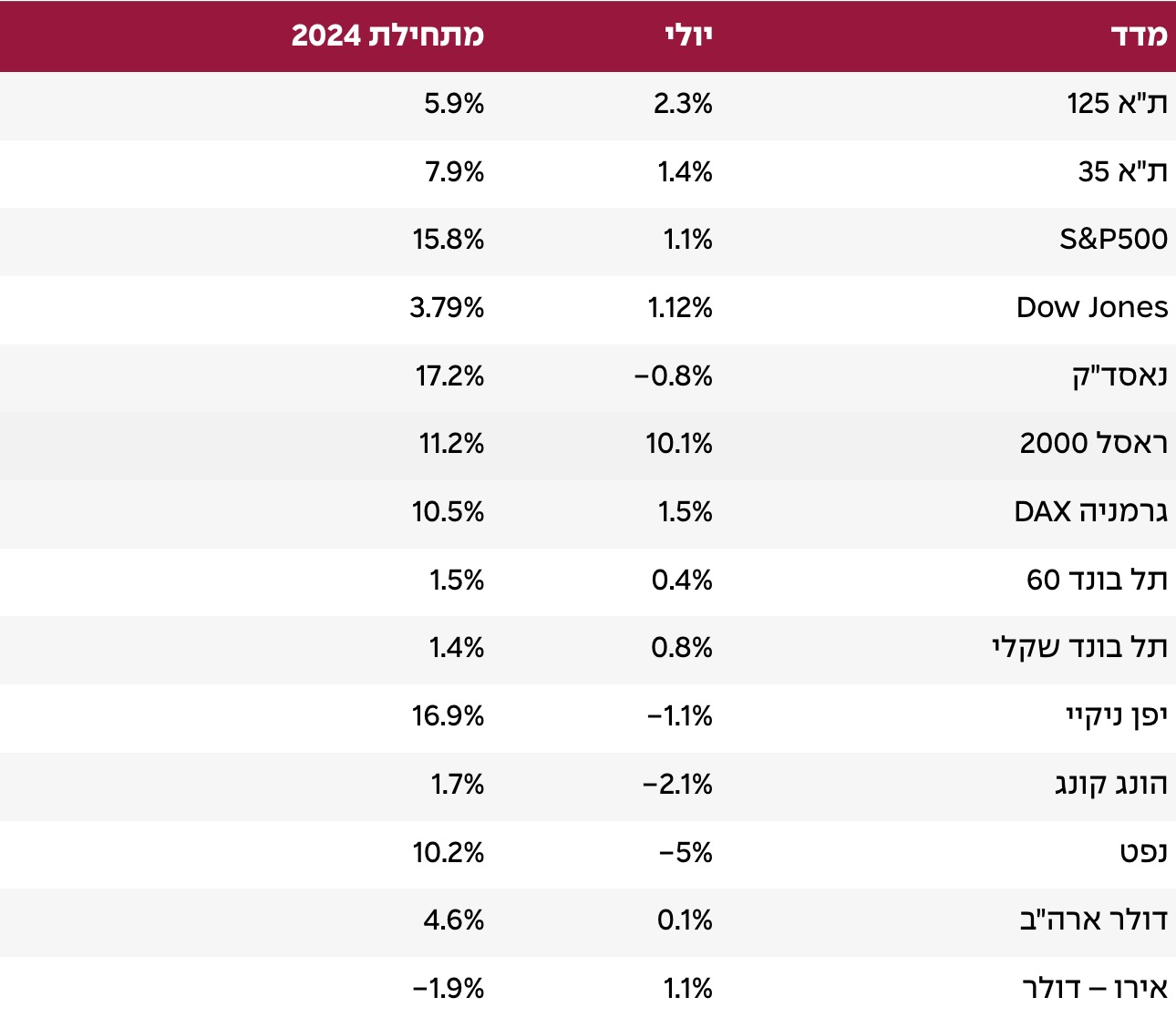

למרות ההסלמה הביטחונית שוק המניות בת"א הצליח לסיים את חודש יולי בעליות כשמולו השקל דווקא רשם ירידות חדות, מה שמציף את השאלה מה חשוב יותר עבור חוסך ישראלי מטעמי ניהול סיכונים, להחזיק מניות זרות או מט"ח?

בעיני הגופים המוסדיים המנהלים את כספי הציבור בישראל מבנה יעיל כיום של תיק נכסים צריך לכלול בין 70%-90% מתיק המניות בחו"ל וכרבע מהנכסים הפיננסים במט"ח. עד כדי כך שאם רכיב המניות בחו"ל גורר חשיפה גדולה יותר מ-25% למט"ח הם לרוב מנטרלים אותה, לעיתים גם במחיר של עלויות גידור יקרות. אבל למה בכלל להפריד בין שיקול החשיפה המנייתית לחו"ל לבין החשיפה למט"ח ומי מהשניים חשוב יותר?

בראייה הכלכלית המקצועית שער החליפין קשור יותר לכלכלה המקומית לעומת שוק המניות. הסיבה לכך היא ששער החליפין מושפע מגורמים רבים יותר בכלכלה בניהם מאזן סחר, יציבות האינפלציה וזרימות השקעה זרות, מה שמייצר תצוגה כלכלית הוליסטית. אומנם גם שוק המניות משקף אלמנטים מהכלכלה, כמו את רווחיות החברות וציפיות המשקיעים, אך לעיתים קרובות מושפע מגורמים רבים שאינם קשורים אליה, כמו אירועים גלובאליים, סקטוריאליים ונקודתיים שקשורים במספר חברות מצומצם שרשומות למסחר. להמחשה כמעט כל חברות הטכנולוגיה בישראל אינן רשומות פה למסחר ומצד שני מדד ת"א 125 כולל גם הרבה חברות גדולות שפועלות בעיקר בחו"ל, כמו טבע, נייס, נובה, ואורמת. על ההסברים האלה תוסיפו ששוק המניות באופן כללי נחשב כמושפע יותר מספקולציות ופסיכולוגיית משקיעים.

למעשה גם הרציונאל של הגופים המוסדיים להסיט בשנים האחרונות את כספי הציבור לחו"ל לא הגיע ברובו מהרצון לייעל את הסיכון הגיאוגרפי אלא מהרצון להרחיב את הפיזור הסקטוריאלי ולהתמודד עם בעיית הנזילות הנמוכה בשוק המניות המקומי, כמו אגב שגם הבעיה העיקרית של מדד ה-S&P 500 האמריקאי איננה מחסור בפיזור גיאוגרפי אלא מפיזור ענפי לא יעיל (משקל לא פרופורציונאלי לענף הטכנולוגיה) ודומיננטיות של מספר חברות בודדות שעלולות לא רק לטלטל אותו בברוטליות (במנותק ממצב הכלכלה) אלא עד להוביל אותו לתרחיש הרסני של קיפאון רב שנתי גם במצב של צמיחה כלכלית.

את הקשר ההדוק בין השקל לבין הכלכלה המקומית היה ניתן לחוות בחודש יולי בצורה בולטת לאור התנודתיות הבולטת שלו. עד אמצע החודש הוא רשם התחזקות חדה ומשם ירידות חדות. הדינמיקה הזאת אפיינה בלוחות הזמנים האלה גם את מדד הטכנולוגיה בארה"ב – הנאסד"ק, שמתואם מאד לפעילות הכלכלית של ענף הטכנולוגיה בישראל (מה שהודגם בתחילת יולי עם הצעת הרכש של גוגל לחברת ויז הישראלית ב- 23 מיליארד דולר, שכידוע בכלל איננה רשומה למסחר בבורסה).

השפעה חיובית נוספת על השקל התקבלה בתחילת החודש מנתוני יצוא השירותים העסקיים מישראל שהמשיכו באופן מעורר התפעלות לעלות לשיא חדש (לפי נתוני המגמה של הלמ"ס), ואגב סודקים את נרטיב הדה-לגיטימציה לישראל בעולם העסקים. יצוא שירותי התיירות אומנם המשיכו לדשדש (עד כדי רמות דומות לאלה מתקופת הקורונה), אך אלה מובנות מסיבה של "אזור מלחמה". גרעון הסחר בסחורות הצטמצם ותמך גם הוא בשקל, למרות חולשה ביצוא, שמיוחסת בחלקה לתופעה כלל עולמית שנמשכת כבר יותר משנתיים ובחלקה למגבלת העבודה, כשבישראל שיעור האבטלה ירד ביוני מ- 3.4% ל- 3.2%.

עוד גורם שתמך בשקל ביולי היה צפי למתווה ריבית קשיח יותר בישראל לעומת הפחתות הריבית העמוקות יותר הצפויות בארה"ב ואירופה, זאת גם בשל האינפלציה המקומית שמתגלה כ'דביקה' יותר (עמדה ביוני על 2.9%) וצפויה להישאר דביקה ברמה הזאת גם שנה קדימה, קרוב מדי לגבול העליון של בנק ישראל (3.0%). אבל הדרמה הגדולה הגיעה בסוף חודש יולי לאחר פגיעה קשה במג'דל שמס, אליה השקל הגיב בנפילה חדה מאד כשלעומתו שוק המניות נחלש מעט בלבד. ההתפתחויות הביטחוניות שהגיעו מאז, עם חיסולים ממוקדים בלב ביירות וטהרן, לימדו ששוק המט"ח כנראה היה מתואם יותר להתפתחויות המקומיות המסוכנות.

בשורה התחתונה עיקר החשיבות של פיזור מניות גלובאלי היא הגנה מסיכונים סקטוריאליים ואילו עיקר החשיבות של פיזור המט"ח היא להגנה מסיכונים גיאוגרפיים. להמחשה, חוסך ישראלי שישקיע את כספו בשוק המניות הישראלי יסתכן בעיקר מפספוס עליות חריגות בענפי הטכנולוגיה, ואם יפזר את כספו במניות חו"ל רחבות אך בחשיפה מלאה למט"ח הוא יסתכן שהתחזקות השקל באותה תקופה תוביל אותו להפסד במונחי שקל גם בתרחיש שבו שווקי המניות בעולם כן ימשיכו לעלות.

מבחינה פרקטית, היקף המט"ח היעיל בתיק החיסכון עשוי להיות שונה מאדם לאדם ותלוי למשל בתוכניותיו האישיות (כמו תוכניות לשהייה עתידית בחו"ל), בטווח ההשקעה, באהבת הסיכון ועוד, ולכן משקל המט"ח היעיל לכל חוסך עשוי להיות שונה מזה שמציעים הגופים המוסדיים כברירת מחדל במסלולים הכלליים.

השווקים התהפכו על פיהם ביולי, המניות שהובילו את העליות בשנים האחרונות החלו לרדת בחדות ואילו אלה שדשדשו מאחור עברו לעליות. במבט ראשון המכנה המשותף היה הפגיעה בענף הטכנולוגיה ושירותי התקשורת, שהתדרדרו ביולי למקום האחרון (מבין 12 הסקטורים המרכיבים את מדד ה-S&P 500 ) ומולם, נדל"ן ופיננסים, שהיו במקומות האחרונים ב-12 החודשים האחרונים, קפצו למקומות הראשונים בתשואות.

כלומר רוטציה בין המקובלות והפופולריות (הנאסד"ק וה-S&P 500 ), שאולי התנפחו יותר מדי, לבין המוזנחות (סיפור סינדרלה). אלא שבמבט שני היה ניתן לשים לב למכנה משותף נוסף בין שתי הקבוצות והוא הגודל של החברות, כשאלה שנפלו היו ברובן ענקיות ואילו אלה שזינקו היו קטנות יחסית (עליות בלטו למשל במדד המניות הקטנות – הראסל 2000). כלומר אולי זה שחברות הטכנולוגיה הנסחרות במדדים הן ברובן טיטניות (מגה קאפס) מסביר את התנהגות השווקים ולא מאפיין הטכנולוגיה.

אלא שמבט מעמיק עוד יותר הראה שהמאפיין המשותף המדויק יותר לא היה גודל החברות אלא רגישותן לריבית. במציאות רוב החברות הקטנות מאופיינות יותר מהגדולות בחוב עם ריבית משתנה ואילו הגדולות מאופיינות ברמות גבוהות של מזומן, כך שהראשונות (כמו נדל"ן) נהנות מתרחיש שבו הריבית צפויה לרדת ואלה עם המזומנים נפגעות מכך.כלומר רק במקרה החברות בלי החוב ועם המזומנים הן מניות גדולות ומסקטור הטכנולוגיה – ככה יצא. אם זה המקרה אז המשקיעים שחשבו שהם משקיעים בטכנולוגית קצה של בינה מלאכותית בכלל פתחו פוזיציה ארכאית על ריבית גבוהה.

ואכן, הדרמה בכלכלה בחודש האחרון הגיעה בעיקר מכיוון הריבית. השוק בארה"ב עבר לתמחר הפחתת ריבית בהחלטה הקרובה בספטמבר, מ- 5.50% ל- 5.25%, ובתוך שנה כבר ל- 3.75%. בהתאמה, תשואת האג"ח של ממשלת ארה"ב ל- 10 שנים קרסה ביולי עד תחילת אוגוסט מ- 4.27% ל- 3.80%.

לאותו זינוק בציפיות להפחתת ריבית תרמו שורה של נתונים מאקרו שהצביעו על התקררות הכלכלה (שתאפשר לפד להפחית ריבית, אך גם לא משמעותית מספיק כדי לאיים דרמטית על רווחיות החברות). בין הנתונים שהצביעו על כך בלטו אלה משוק העבודה האמריקאי, שהראה המשך התקררות ביוני, התמ"ג החלש יחסית ברבעון השני, דו"ח חלש להזמנות מוצרים בני קיימא ועוד.

אבל נראה שהנתון שהשפיע יותר מכולם היה דו"ח האינפלציה לחודש יוני שתיאר ירידת מחירים חודשית ראשונה מאז מאי 2020 (0.1%-), לעומת צפי לעליה של 0.1% ולהתקררות האינפלציה השנתית מ- 3.3% ל- 3.0%. ואכן בחמשת הימים שלאחר פרסום נתון האינפלציה רשם מדד מניות החברות הקטנות, הראסל 2000, זינוק של 11.5%, העלייה הגדולה ביותר שלו מאז היציאה ממשבר הקורונה בשנת 2020. את החותמת לכך סיפק הבנק הפדרלי בארה"ב, כשהיו"ר שלו, פאואל, הודיע בתחילת אוגוסט כי הפחתת ריבית כבר בספטמבר "על השולחן".

השאלה הגדולה שתלויה כעת היא האם ההיפוך האמור בשווקים בעל פוטנציאל להימשך? ככל שנתמקד בסוגיית הריבית הניסיון ההיסטורי מלמד שהיא בהחלט יכולה להיכנס למתווה עמוק וממושך של ירידה, אפילו לרמה שלילית. אבל זה כשלעצמו לא בהכרח יבטיח את המשך הרוטציה, כשעל השוק פועלים כוחות נוספים מלבד ריבית והיו גם תקופות של ריבית נמוכה בהן סקטור הטכנולוגיה ידע לעלות ויפה. העניין שגם הכוחות האלה אפשרי שהגיעו למיצוי עם חששות גדולים לגבי הערכת השווי של מניות הטכנולוגיה הגדולות.

בעיני לא מעט אנליסטים החברות האלה נתפסות כיקרות מדי והם מטילים ספק בסיכויי הצמיחה העתידיים שלהן. זווית הסתכלות נוספת על הרוטציה היא "חזרה לממוצע". הטיעון הזה לא מגיע רק מהצד הטכני, אלא משיטות עבודה אסטרטגיות של משקיעים שבניסיון לגוון את תיקי ההשקעות שלהם עושים התאמות לענפים שזינקו בחדות והשתלטו על תמהיל ההשקעות שלהם (אסטרטגיה של רוטציה סקטוריאלית).

"יועצי פייסבוק" שצצו לאחרונה כמו פטריות אחרי הגשם ודחקו בשנה האחרונה בעוקביהם להוריד הגנות ולהעביר את כל חסכונותיהם למעקב אחרי מדדים בודדים כמו הנאסד"ק או ה-S&P500 מסבירים כעת בביטחון שאסור לצאת כיוון שהירידות הן זמניות. לרוב הירידות אכן זמניות, למעשה תמיד הן זמניות, אך כמה זמן הזמניות הזאת יכולה להימשך? האם היא יכולה להיות זמנית 34 שנה? הניסיון ההיסטורי מוכיח שכן!

מדד ה- "S&P500 של יפן": הניקיי-225 (שמרכיב את 225 החברות הגדולות בשוק היפני) חזר רק בחודש פברואר האחרון לרמתו משנת 1989! אי אפשר להגיד בוודאות שזה לא יכול לקרות. למעשה כל סקטור, מטבע, אג"ח או נכס ספציפי בעל סיכוי גבוה יותר להיקלע לתרחיש אימה פיננסית כזה. לפי התיאוריה המימונית רק תיק השקעות יעיל הוא רק כזה שמפוזר בצורה רחבה, למשל על כל ענפי הכלכלה ועל כל סוגי הנכסים. פיזור כזה מבטיח כמעט בוודאות שנהנה ממגמת העליות וההתרחבות ההיסטוריים של הכלכלה והשווקים מבלי להסתכן מאירוע נקודתי בלתי צפוי. התנהגות השווקים בחודש יולי הדגימה זאת בצורה הטובה ביותר כשבמקביל לירידות במניות הטכנולוגיה הגדולות אגרות החוב הממשלתיות בעולם רשמו זינוק חד, הגנו על תיקי ההשקעות, בדיוק כמו שהיינו מצפים מהם לעשות.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.