לאחר שהמערכה עם איראן הסתיימה (לפחות בינתיים), והבורסה המקומית והשקל זינקו, נוצרה תחושה של ניצחון ושגשוג. אך מתחת לפני השטח, כלכלת ישראל יוצאת חבולה, עם חובות גבוהים, ואינפלציה וריבית גבוהות יחסית. אירופה מצידה בקושי התייחסה לזה שישראל וארה"ב נלחמו גם בשבילה, המשיכה לשכב על החוף עם קוקטייל ממשיכה להתבשם במתווה הפחתות החוב שלה, קירור האינפלציה והפחתות הריבית החדות. איך אמר קנצלר גרמניה: "ישראל עשתה עבורנו את העבודה המלוכלכת".

אך ישראל צריכה להניח דרישה ברורה לאיחוד האירופאי להשתתף בעלויות המלחמה ובכלל בעלויות הביטחון השוטף שלה, כפי שעושה ארה"ב. השתתפות כלכלית כזאת תעזור לישראל לא תקציבית, אלא גם תאלץ את אירופה להכיר בה כשותפה אסטרטגית שמגִנִה עליה, תייצר אחריות לפעולות ישראל, ועקב כך תפחית את הביקורת עליה באירופה. תשלומים לישראל יחייבו את ממשלות אירופה להסביר לאזרחיהן מדוע הן משלמות והן לא יוכלו להמשיך "לרקוד על שתי חתונות", כשבאחת הן נהנות מהגנה ישראלית ובשנייה מתהדרות בזכויות אדם, אוניברסליות ודיאלוג בין תרבויות. ארה"ב כבר הניחה את התשתית לדרישה כזאת, כשבעצמה הכירה כאמור בערך הבטחוני שישראל מספקת למערב, בכך שמשלמת עליה, ובאופן ברור עוד יותר שבעצמה דרשה לאחרונה מיפן וקוריאה הדרומית להשתתף באופן גדול יותר במימון ההגנה האמריקאי עליהן, ומחברות נאט"ו להשקיע 2% מהתמ"ג שלהן בהוצאות הביטחון. לא כתרומה. לא כנדבה.

זאת אגב גם הזדמנות להפסיק לקרוא לתשלומים שישראל מקבלת מארה"ב "סיוע". המונח הזה רק מזיק לנו ולהם. הוא יוצר רושם של צדקה, מה שתורם גם לאנטגוניזם אצל משלמי המיסים האמריקאים. בפועל, מדובר ב"תשלום" על שירותים צבאיים וביטחוניים יקרי ערך, כגון: העברת מודיעין אסטרטגי, בדיקת מערכות נשק מתקדמות בשדה הקרב, חיסכון בצורך אמריקאי בפריסת כוחות באזור (באזורים אחרים היא משלמת מיליארדים) ועוד.

בהשוואה לארה"ב, אירופה מקבלת ערך הרבה יותר גדול, כשישראל מתמודדת מול אויבים שמאיימים עליה באופן ישיר, בניהם הגנה מפני כוחות איראנים בסוריה, שמנסים להקים בסיסי טילים בטווח קצר לאירופה, המליציות העירקיות שמקבלות מימון מאיראן ומאיימות על בסיסי נאט"ו האירופאיים, ישראל גם חוסמת שיירות של אמל"ח מהמזרח לכיוון מערב, שבחלקן היו מגיעות כנראה לתאים ג'יהדיסטים באירופה, וכשישראל מסכלת את מפקדי המליציות בעזה או בדמשק ואת העברות הכספים אליהם, היא מסכלת בכך גם את האיום על ערים כמו בריסל, פריז ושטוקהולם. בנוסף, כיפת ברזל, מערכות הזיהוי והיירוט של ישראל, כולן מהוות חומות הגנה בליסטיים לאירופה. ישראל היא קו ההגנה גם במישור הדיגיטלי, כשהיא מרכזת את רוב ההגנה של המערב מול סיכול טרור הסייבר.

אלה לא רק סיפורים, יש לכך לא מעט עדויות מוחשיות, בשנת 2015 למשל מידע שסופק על ידי "המוסד" לידי צרפת ואוסטריה סייע בפיצוח תאי דאעש שתכננו מתקפות מתואמות בפריז. בשנת 2018 , ישראל סיפקה לגרמניה, הולנד ובלגיה מידע שהוביל לחשיפת תשתית טרור איראנית באירופה – מתחת לאף של שירותי הביטחון המקומיים, ועוד. כבר ב 2024- תקציב הביטחון של ישראל עלה על 117 מיליארד ש"ח, שווה ערך לרוב תקבולי המדינה ממס הכנסה. המלחמה עם איראן הקשתה עוד על התקררות האינפלציה בישראל, ובכך ריסנה מהלך של הפחתות ריבית בישראל, כשאצלנו היא ירדה בקושי ל 4.50%- (עם צפי לעוד הפחתה אחת, גג שתיים בשנה הקרובה), בזמן שבאירופה הם כבר נהנים מריבית של 2.00% . בראיה קדימה ישראל תצטרך לעלות עוד מיסים, לקצץ עוד מעובדי הסקטור הציבורי (בהצלחה לפתיחת השנה בספטמבר), להתחפר בעוד חובות, או ללכת לאירופה הדו-פרצופית המתבשלת כיום על החוף ב 43- מעלות, ולדרוש ממנה להשתתף בעלויות הללו.

סביר שבשלב הראשון דרישה כזאת תתקל בזלזול, "בבעיטה מכל המדרגות", ואולי אפילו באנטגוניזם בקרב חלק מהציבור האירופאי, אך בשביל זה צריך לגשת אליה בשלבים. יש להכין את הקרקע באמצעות בניית קואליציה של מדינות תומכות (כגון גרמניה או צ'כיה) ובלחץ אמריקאי מלא להעמיד דרישה נחושה. בסופו של דבר דרישה כזאת היא גם אינטרס אמריקאי עליון! שכן גם ארה"ב סובלת מתדמיתה הכוחנית הלא מוצדקת של ישראל ומהנטל הכלכלי שהיא חולקת איתנו לבד.

הייתי אפילו הולך צעד אחד רחוק יותר ומציע ליזום ברית הגנה חדשה – ברית הגנה על הגבול המזרח תיכוני של המערב. זאת מתוך הנחה שאירופה לא תצליח להרחיב את ברית נאט"ו לכיוון האזור ולכלול בה את ישראל (בעיקר בשל הצורך בקונצנזוס של כל המדינות החברות בו). ברית צבאית במזרח התיכון תוכל לכלול את ישראל, ארה"ב, סעודיה, האמירויות, מדינות ידידותיות באירופה ובהמשך ליצור תנאים שידחפו את כל מדינות אירופה להצטרף אליה, למשל באמצעות תמריצים כגון גישה למערכות הגנה מתקדמות (כגון טכנולוגיות סייבר ישראליות או מערכות נשק אמריקאיות(,

למודיעין ולתרגילים משותפים. ארה"ב יכולה להפעיל גם מכבש כלכלי, כמו למשל בהשפעתה במסגרות כלכליות כמו G7 או G20 , ומדיניות סחר מתאימה.

לסיכום – אין סיבה שאזרחי ישראל ימשיכו לשלם לבדם את מחיר הגנת המערב, כלכלית, תדמיתית ובנפש. אין סיבה שהתשלום האמריקאי להגנת המערב יוצג כ"סיוע", ובמיוחד לא ייתכן שמדינות אירופה ייהנו ממעמד של הומניזם ופציפיזם בזמן שישראל מסכנת את בניה, ומכלה את תקציביה. ההתפתחויות האחרונות בכל המישורים פתחו פתח לברית הגנה כזאת על הגבול במזרח התיכון, כזה שכבר לא יהיה רק במימון ישראל וארה"ב. שינוי שיוכל להביא לתפיסה ועמדה שונה של ישראל בעולם. ברור שזה לא תהליך שיהיה קל, אבל חשוב להתחיל להניע אותו.

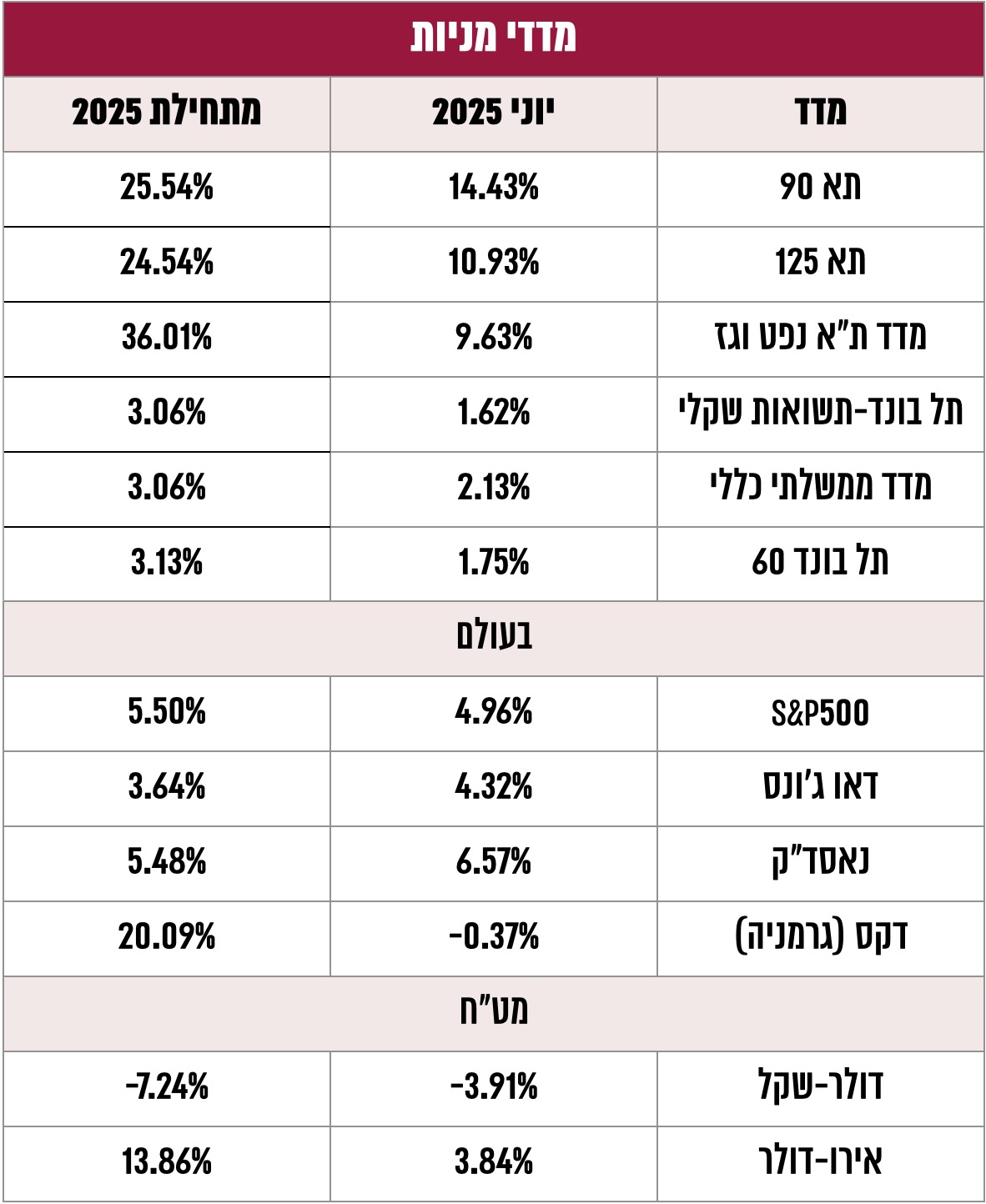

בחודש יוני נשבר בפעם ה 60- , מאז ינואר 2024 , השיא של מדד ה S&P500- . כלומר 60 פעם הכותרות לגביו היו של "שיא חדש", אך למרות כל השייטם התכופים השיא האחרון בולט במיוחד, כשהוא הגיע לאחר התיקון הגדול ביותר במדד מאז 2022 , במקביל לצניחת מדד הפח (VIX) בשיעור החד בהיסטוריה, ויחד עם שבירה טכנית של ממוצעי ה 200- ימים שקדמו להם. כלומר נראה שחלק גדול מחששות המשקיעים התאדה לפתע ועוצמת העליות מרמזת על פריצת מגמה חדשה.

הביטחון המתחדש הזה נשען על כמה זרועות ובראשן המדיניות המוניטרית והפיסקלית בארה"ב, שנתפסים ככאלה שיתמכו בשווקים, עליהם נרחיב בהמשך. זרוע נוספת הייתה התפתחויות חיוביות ברמת המיקרו, של החברות והסקטורים עצמם, בלט לטובה מגזר הטכנולוגיה, עם דיווחים על השקעות כבדות בבינה מלאכותית וטכנולוגיות ענן, משולבים עם דיווחי רווחיות גבוהים מהצפוי.

אך אותה חוזקה של ענף הטכנולוגיה הסתירה שונות גדולה בתוך הענף הטכנולוגיה עצמו, כשגם בתוך "נבחרת החלומות", ה-" Magnificent-7 " , המגמה הייתה מעורבת. בעוד מטא, מיקרוסופט, אמזון ואינבידיה רשמו עליות חדות מאד, אפל, טסלה, ואלפבית רשמו דשדוש ובחלקן גם ירידות חדות

ירידת אי הוודאות בסוף יוני, קשורה כנראה גם לסיום המוצלח של המערכה הצבאית נגד איראן, שהובילה לחיזוק מעמדה של ארה"ב כמעצמה ומכתיבת הסדר העולמי, לירידת הסיכון לסגירת מיצרי הורמוז ולירידת מחיר הסחורות והנפט בפרט. נהנו מכך בין היתר צרכניות האנרגיה הגדולות כמו חברות התעופה, ובעקיפין תמכו גם בציפיות להפחתות ריבית משמעותיות יותר, כשבארה"ב השוק חזר לתמחר עוד שלוש הפחתות ריבית עד לסוף השנה (לעומת צפי קודם לשתיים), מ 4.50%- ל 3.75%- , וכשהתשואה ל 10- שנים ירדה ל – 4.20% , לעמת רמות שיא של 4.52% במהלכו.

מצד אחד ירידת תפיסת הסיכון וההשפעות החיוביות שבאו בעקבותיה הן חדשות טובות למשקיעים, כשהן מייצרות "מעגל קסמים" של עליות שערים נוספות שבתורן יוצקות ביטחון נוסף, שדוחף לעוד עליות וכך חוזר חלילה. מצד שני המשקיעים המנוסים יודעים שאופטימיות היא חרב פיפיות, כשבאותו אופן היא עלולה להוציא את השוק משווי הוגן ולנפח את התמחור עד לכדי ניתוק מהערך הכלכלי ותוך איום לייצר סיכונים חדשים.

סיכונים גדולים מהצפוי עלולים להתגלות במקומות כמו התזוזות החדות בשערי המטבעות בעולם, כשלשם המחשה במהלך יוני הדולר נחלש דרמטית בעולם, לשפל של יותר משלוש שנים מול סל המטבעות שלו, ועלול להניע גם בעיות בחברות גלובאליות. התהוות של סיכון נוסף עלולה להתרחש בשל רגולציה מחמירה בתחום ה- AI , במיוחד לאחר הדיונים האחרונים בקונגרס על פרטיות נתונים. החולשה שנרשמה בחודש יוני בבורסות אסיה זכתה עד כה לאדישות מצד המשקיעים במערב, אך מכיוון שאלה הגיעו על רקע נתוני תעשייה חלשים בסין ולהמשך מתחים סביב טייוואן, השפעתה כן עלולה לחרוג לשרשראות אספקת השבבים למערב, ודרכה אולי לפגיעה במניות טכנולוגיה. דוגמה אחרונה לסיכון שעלול להתעורר מחדש היא מלחמת הסחר של ארה"ב, בפרט עם סין, שאומנם נרגעה בתקופה האחרונה, אך בהחלט עשויה להתעורר מחדש ולהשפיע באופן בולט על מגזר הטכנולוגיה.

מכיוון שרוב הסיכונים הבולטים קשורים בצורה זו או אחרת לארה"ב, סביר להניח שהמשקיעים מגדרים את עצמם לכך גם באמצעות השקעה ביורו, שנהנה כיום גם ע"י התקררות האינפלציה בגוש, וגם בשל הקלה בתקני החוב בגרמניה ותוכנית חימוש גדולה של מדינות אירופה במסגרת נאט"ו, מה שצפוי לעודד את הכלכלה המשותפת וגם לחזק את הקשרים בין המדינות – "הדבק של האיחוד". לסיכום, אנחנו חווים עליה מחדש של אופטימיות בשווקים, שנשענת על כוחות משולבים בתחומי המאקרו, המוניטריים והפיסקליים, יחד עם דיווחים חיוביים של חברות רבות. דווקא החיבוק הזה לשווקים, עלול להוציא אותם בתמחור הוגן ומחייב את המשקיעים לנצל את המחירים הנוחים לוודא שהם לא תופסים פינה ומפוזרים כהלכה.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.