חברת DeepSeek הסינית זעזעה בינואר את העולם כשהשיקה מודל בינה מלאכותית חדש, המכונה R1, שהציע ביצועים המשתווים ואף עולים ביחס לאלה של המתחרים המובילים (כמו ChatGPT) וזאת למרות שפותח בעלות נמוכה עם שימוש במשאבי מחשוב מצומצמים ואף זמין בקוד פתוח. מניות חברות טכנולוגיה והשבבים בוול-סטריט הגיבו בירידות חדות.

הפיתוח ערער את הנחות השוק לגבי הצורך בהשקעות עתק ובכוח חישובי עצום לפיתוח בינה מלאכותית מתקדמת ונראה שאלה שהשקיעו סכומי עתק או ציפו להנות מאותן השקעות ענק עלולות לגלות שאלה היו בזבוז.

ככל שזה יקרה הירידות שראינו בהן השבוע עשויות להתחדש ורגע השקת המודל הסיני עשוי להתברר כמו שיש שמעריכים "רגע הספוטניק של ה-AI ", בהקבלה ליום שבו האמריקאים גילו שהרוסים עקפו אותם במרוץ לחלל.

ועדיין, רוב גופי ההשקעות בעולם מקטינים מחשיבות האירוע הסיני.

למשל, כלכלני ברנשטיין כתבו כי הטענה שפיתוח המודל של DeepSeek עלה רק 5 מיליון דולר מטעה, כשבפועל היא השתמשה בלא פחות מ- 2,048 יחידות GPU מסוג H800 של אינבידיה (שכרוך בעלויות עצומות). בנוסף הם מסבירים שהמודל הסיני משתמש בארכיטקטורת "תערובת מומחים" (Mixture-of-Experts), המיועדת להפחתת עלויות האימון והתפעול על ידי הפעלת חלק מהפרמטרים בלבד בכל זמן נתון, וזו איננה פריצת דרך אלא מעקף צפוי וידוע.

כלכלני Wedbush הגדילו לטעון שאף חברה אמריקאית בכל מקרה לא תשתמש במודל הסיני הזה לתשתית ה-AI שלהם, ולא דווקא בגלל בעיות פיקוח ואבטחה, אלא כי אין לו את הקנה מידה או היכולת להתחרות בתשתית ה-AI הקיימת.

כלכלני Citi כתבו כי למרות ההתפתחות הם מותירים את הדירוג שלהם למניית Nvidia על "קניה", כשהם ספקנים לגבי היכולת של DeepSeek להגיע להישגים ללא שימוש ב-GPU מתקדמים.

כמוהם, כלכלני ג'י-פי מורגן המליצו ללקוחותיהם לשמור על קור רוח ולא לבצע שינויים פזיזים בתיק ההשקעות.

למרות אחדות הדעים, כל הגופים שעכשיו מקטינים מחשיבות האירוע הם גם אלה שלא צפו אותו מגיע, ואולי מנסים להגן על כבודם. אך גם אם הם צודקים, עדיין כדאי "לא לפספס משבר טוב" ולהסיק ממנו תובנות.

והנה השלוש שלי, אחת, גם אם אירוע DeepSeek לא יטרוף את הקלפים בכל הנוגע להנחות היסוד לתמחור החברות הוא כן קריאת השכמה לכל מי שחושב שהחברות המובילות היום את תחום ה-AI חסינות מפני איבוד רלוונטיות והחלפה.

שניה, בזמן שמניות חברות ה-AI בארה"ב נפלו על רקע ההתפתחות, יתר רוב המניות ושוק אגרות החוב רשמו ברובם עליות, מה שעשוי לנבוע מכך שהמודל הזול והיעיל של DeepSeek הוא בעצם בשורה טובה ליתר החברות במדד, כשהן יוכלו ליהנות ולצמוח במהירות מבלי להשאיר נתח מרווחי אותה התייעלות לענקיות הטכנולוגיה.

תובנה שלישית קשורה לכך שהשיבוש הזה מגיע מסין – סין! רבים שבויים בקונספציה שהמהפכה הטכנולוגית בהכרח תגיע תמיד מחברות אמריקאיות ופתאום מגלים שהכל אפשרי. העשור הבא עשוי להיות העשור של השווקים המתפתחים, ושל סין בפרט.

כמו ששנות ה-80 היו העשור של שוק המניות היפני. מי שכבר התחיל להרהר בכך אלה כלכלני בלקרוק שכתבו בתגובה כי הפוטנציאל של סין בתחום הבינה המלאכותית גובר ומהווה להערכתם הזדמנות להשקעה.

לסיכום, בין אם אירוע DeepSeek יברר כ"רגע ספוטניק" או לא הוא סוג של קריאת השקמה להרבה קונספציות, וצריך לגרום לכל משקיע לבצע הערכה מחודשת לתמהיל ההשקעות שלו ומוכנותו לעשור של מהפכות שלא בטוח מי יובילו אותן.

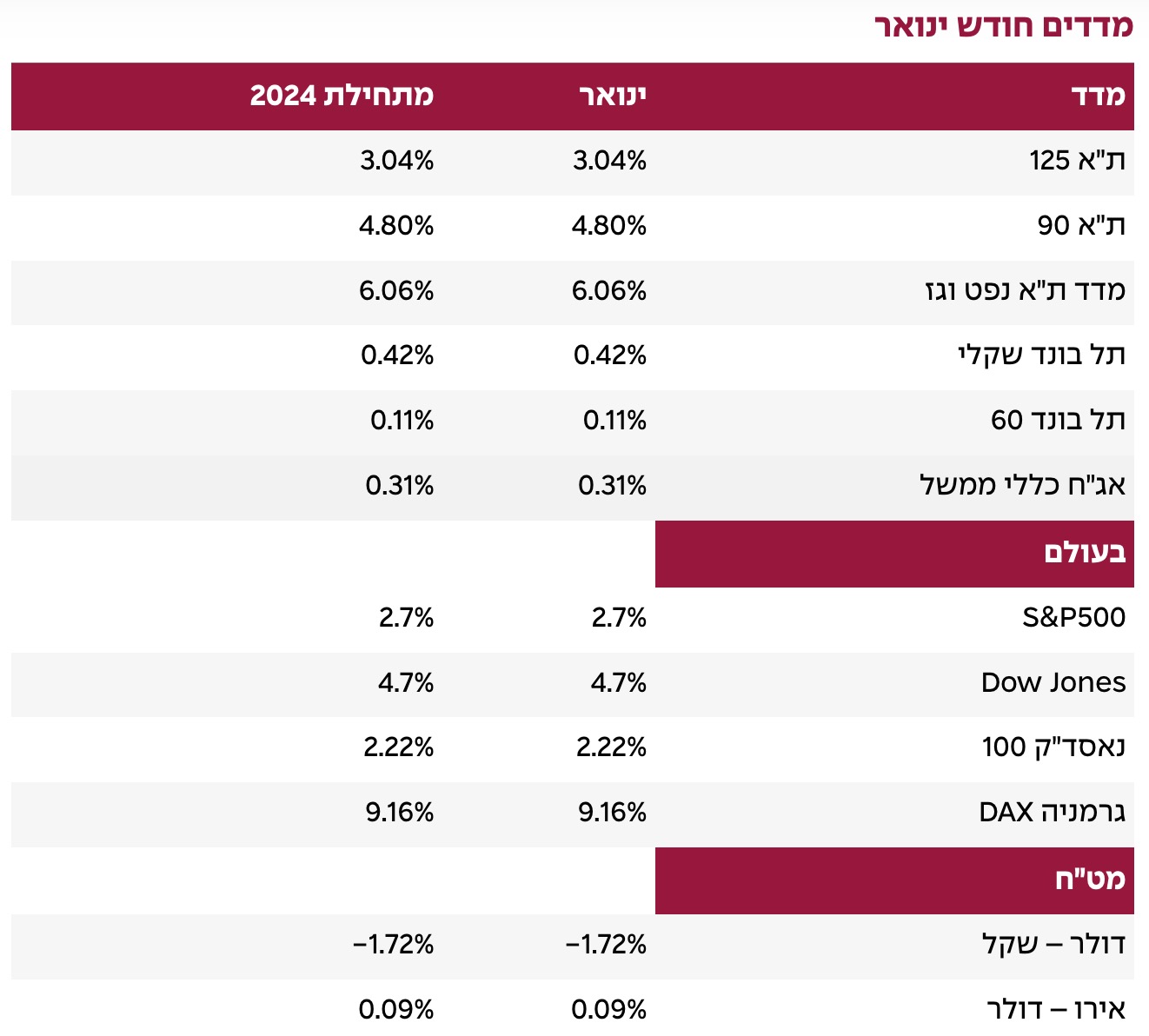

בסוף ינואר, מדדי המניות המרכזיים בארה"ב, כמו S&P 500, דאו ג'ונס ונאסד"ק, רשמו ירידות, בין היתר בשל חששות מהטלת מכסים חדשים על ידי הממשל.

בינתיים ביתר הכלכלה, התוצר האמריקאי אכזב ברבעון הרביעי, כשהתרחב בקצב שנתי של 2.3%, לעומת צפי לקצב של 2.6% ובהשוואה ל-3.1% ברבעון הקודם.

עם זאת, היסודות הכלכליים נותרו יציבים, כפי שהעידו למשל נתון תביעות האבטלה השבועיות שירדו ל-207,000 – הנמוך ביותר בשלושת השבועות האחרונים, והוצאות הצרכנים שהתרחבו בדצמבר ב-0.7%, מעבר לציפיות הכלכלנים, ובסך של 4.2% ברבעון הרביעי, הצמיחה הגדולה ביותר כמעט בשנתיים האחרונות. הביקוש הגבוה תמך גם בהתחממות האינפלציה (CPI) שעלתה בדצמבר ב-2.9%, הרמה הגבוהה ביותר בחמשת החודשים האחרונים, מה שמעיד על אינפלציה דביקה שתקשה על הבנק הפדרלי להוריד את הריבית.

ואכן, יו"ר הפד, פאואל, לא נתן בפגישה בינואר הדרכה לגבי המשך הפחתות. למרות זאת, נציין כי השוק כן מתמחר הפחתה כזאת כבר במאי. מנגד, באירופה הבנק המרכזי, ה-ECB, ממשיך בהפחתת הריבית ל-2.75%, כשלדבריו הוא מזהה "רוח נגדית" לכלכלה האירופאית. בתגובה וגם על רקע הפתעות חיוביות בדיווחי חברות, שוק המניות באירופה רשם זינוק חד בינואר (מדד היורו-סטוקס50 זינק ב-8.0%). לטובה בלט מדד המניות הגרמני, ה-DAX, שזינק ב-9.2%.

לסיכום, ארה"ב מתנתקת מהעולם, כשהיא פותחת כמה חזיתות נגד גושי הסחר הגדולים שלה, היא מתנתקת גם במדיניות המוניטרית שלה, וגם שוקי ההון שלה, שנהגו בשנתיים האחרונות להוביל על ביצועי רוב המדדים בעולם, עברו בינואר להישרך מאחור. מה שמדגים שוב, עד כמה קונספציות נוטות להישבר ועד כמה חשוב לשבת על תיק השקעות מאוזן.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.