בחודש ספטמבר האחרון, סוכנויות הדירוג Moody's ו-S&P הפחיתו את דירוג האשראי של ישראל, אך מאז נרשמה תפנית חדה, פרמיית הסיכון של ישראל החלה לצנוח והריביות השקליות על החוב הממשלתי שבו כמעט לרמותיהן טרום המלחמה. ההתפתחויות הללו מעלות לסבירות וודאית שללא התפתחויות נוספות הצעד הבא של סוכנויות הדירוג יהיה להעלאת דירוג.

באופן דומה לדינמיקת הדירוגים, גם תחזיות הצמיחה לישראל עברו בחודשים האחרונים הפחתות עקביות, כשרק באוקטובר האוצר הפחית את התחזית ל-2025 ל-4.3% (מ-4.6%), בנק ישראל ל-3.3% (מ-3.7%), וקרן המטבע ל-2.7% בלבד. אם ניקח בחשבון שהאוכלוסייה בישראל גדלה בקצב של כ-1.9% מבינים שרוב תחזיות הצמיחה לא מניחות כמעט תיקון בבור שיצרה המלחמה, לא בתיירות, לא בהשקעות הזרות לא בצריכה, אלא בעיקר דשדוש כלכלי.

האופטימיים ביותר, כלכלני האוצר, נמצאים היסטורית בקצה הגבוה של התחזיות, מה שמיוחס לאינטרס שלהם להכשיר את ההוצאה הממשלתית. כלכלני בנק הפועלים למשל ציינו בסקירתם בנובמבר שתחזיות האוצר, לצמיחה של 4.3%, נראות להם "אופטימיות, ובכדי שיתממשו צריך לראות סיום מהיר של המלחמה עוד השנה".

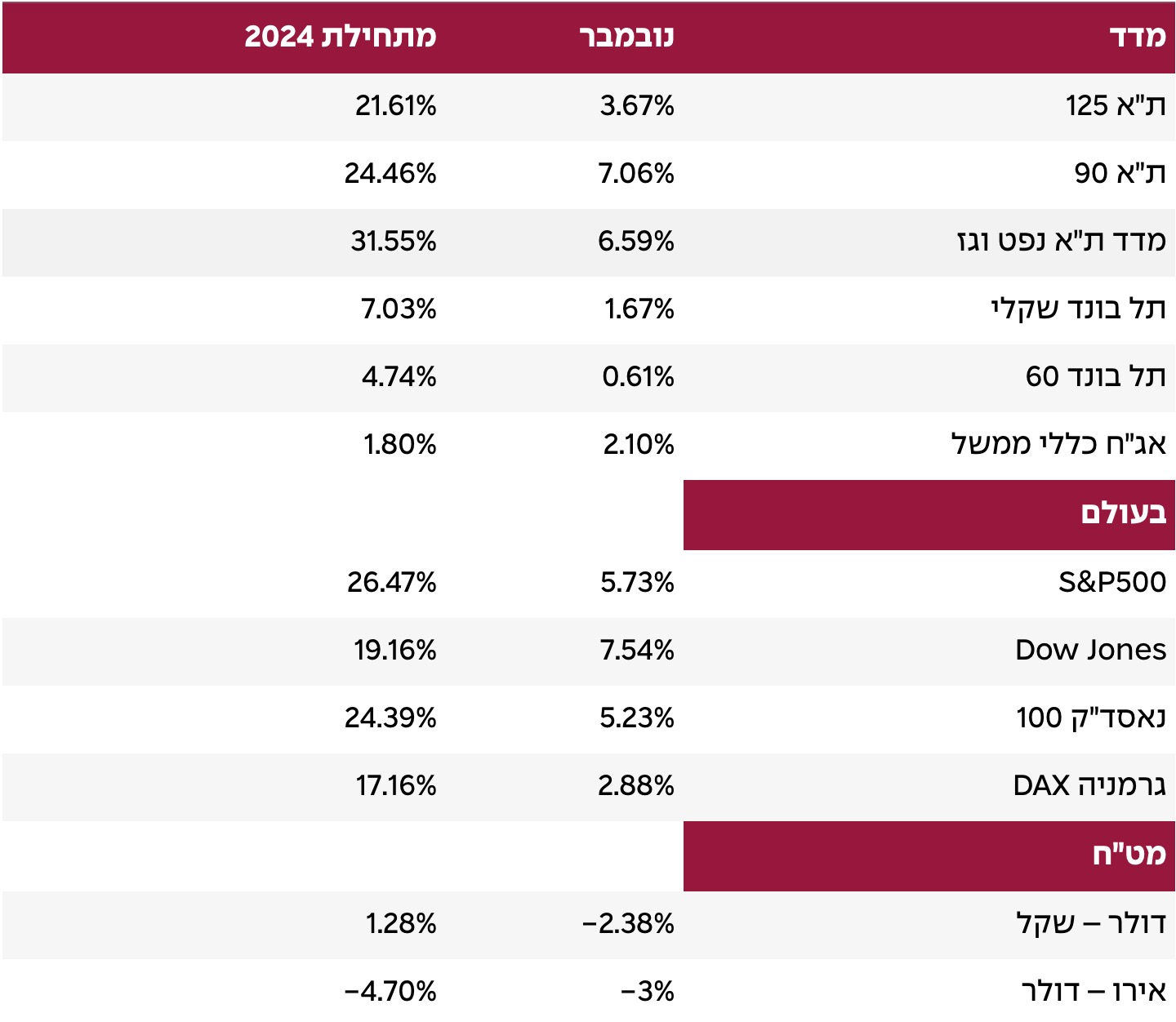

אך להערכתנו, בדומה לשינוי המסתמן בדירוגי האשראי, גם תחזיות הצמיחה ל-2025 יעודכנו בהמשך כלפי מעלה. אישוש לכך מספק שוק ההון המקומי שהמשיך לזנק בנובמבר בחדות (עליות שנגזרות לרוב מאופטימיות לגבי הצריכה וההשקעות במשק). להמחשה, מתחילת השנה מדד ת"א 125 זינק ביותר מ-22%! מה שוק ההון רואה לגבי 2025 שנותני תחזיות הצמיחה מפספסים?

ההיסטוריה מלמדת שמלחמות לא פשוט מסתיימות והכל חוזר לשגרה, אלא שאלה מחוללות שינוי במאזני הכוחות ובמפת האינטרסים והלחצים, ובמיוחד כשבוחנים את היסטוריית המלחמות של ישראל. כל מלחמה, מבצע צבאי גדול וכל הסדרה ישראל הצליחה למנף בעבר להישגים מדיניים וכלכליים משמעותיים.

לדוגמה: לאחר מלחמת יום הכיפורים (1973) ישראל קיבלה סיוע כלכלי וצבאי נרחב מארה"ב, בעקבות הסכמי אוסלו גדל משמעותית הסיוע הכלכלי והצבאי לישראל לצד שיפור דרמטי ביחסי החוץ. לאחר מבצעי "עופרת יצוקה", "עמוד ענן" (2012) ו"צוק איתן" (2014) ישראל הצליחה לקבל מענקים כספיים, ברובם לטובת מימון מערכות ההגנה האווירית, כולל "כיפת ברזל", הגדלת הקצאת מטוסי F-35 ועוד.

בנוסף, בתמורה לשיתוף הפעולה של ישראל עם תהליכי השיקום של הפלסטינים היא קיבלה לגיטימציה מוגברת בזירה הבינלאומית, הופחתו עליה הלחצים הדיפלומטיים ובכך היא הצליחה להגדיל את שיתופי הפעולה הכלכליים, שתרמו רבות לכלכלה באופן ישיר ועקיף.

למעשה גם את ההסדרה השברירית בלבנון, שרבים ספקנים לגביה, ישראל הצליחה לתרגם למנופי לחץ, כמו למשל הבטחות לסיוע צבאי נוסף מארה"ב, שבירת אמברגו נשק וכנראה שגם דברים שעדיין לא פורסמו לציבור. סביר להניח שמנוף הלחץ הגדול ביותר עוד לפנינו – שלב ההסדרה והשיקום של רצועת עזה.

השיקום של עזה היא אינטרס גלובאלי ובהתנהלות נכונה ישראל תוכל למנף אותו לטובת הישגים מדיניים וכלכליים משמעותיים, כמו אולי להגברת שיתוף הפעולה הכלכלי עם מדינות ערב מתונות, מענקים צבאיים, הסרת חסמים, עסקאות נשק ועוד שיאפשרו לתוצר של ישראל כן לכסות במהירות את הבור והנזקים הכלכליים שגרמה המלחמה.

בדומה לשינוי המסתמן כאמור במגמת דירוגי האשראי ובתחזיות הצמיחה, שינוי כיוון נוסף נרשם בחודש האחרון גם בציפיות הריבית, כשלמשל הריבית על החוב הממשלתי ל-10 שנים נפלה בחדות ל-4.5%, קרוב לרמתה טרום המלחמה ושוק המק"מים חזר לגלם שהצעד הבא של בנק ישראל יהיה להפחתת ריבית (אם כי רק במחצית השנייה של 2024), זאת בהשוואה לאינדיקציות מאוקטובר – להעלאה.

בשינוי הכיוון הזה תומכים אגב ההתחזקות הבולטת של השקל בעולם (שמסתדרת עם טיעוני התאוששות הצמיחה ב-2025) והירידה האחרונה בציפיות האינפלציה, שיאפשרו לבנק ישראל להצטרף לסביבת הפחתות הריבית בעולם.

כלומר להערכתנו כלכלת ישראל ב-2025 נמצאת בעמדה מאד טובה לצמוח מהר, מהר יותר מכל התחזיות הנוכחיות. אלא שניצול ההזדמנויות הזה תלוי לא רק בסקטור העסקי אלא גם בדיפלומטיה, שהיא טריטוריה הרבה פחות וודאית.

שוקי ההון המשיכו לעלות בחודש נובמבר על רקע הפחתת ריבית נוספת של הבנק הפדרלי (הפד), והמשך תמחור הבחירה בטראמפ. המדדים הגדולים לא הסתפקו רק בשבירת שיאים חדשים אלא גם עשו זאת בקצב המהיר ביותר (מתחילת השנה) בהשוואה לכל שנה אחרת במאה הזאת. אך ככל שתמחור טראמפ הולך ומסתיים כך השוק עשוי לחזור ולהיסחר לאור ההתפתחויות הכלכליות השוטפות.

בחודש נובמבר האינדיקציות הכלכליות הראו תמונה מעורבת, הצמיחה ברבעון השלישי האטה לקצב של 2.8% לעומת קצב של 3.0% ברבעון השני, וסקר התעשיינים של ISM העמיק בטריטוריה השלילית (46.5 נק', לעומת צפי ל-47.5 נק'). מצד שני לטובה בלט הצרכן האמריקאי, שהמשיך לשדר אופטימיות בסקר הצרכנים של אונ' מישיגן, מה שתאם גם את נתון המכירות הקמעונאיות לחודש אוקטובר, שהפתיע לטובה.

שילוב שמסתדר אגב גם עם מצבו הטוב יחסית של שוק העבודה (שיעור אבטלה נותר ברמה נמוכה של 4.1%). מצבו הטוב של הצרכן עשוי להסביר גם את החזרה להתחממות האינפלציה באוקטובר, כשליבת אינפלציית הצריכה (המדד המועדף על הפד) האיצה (כצפוי) ל-2.8%.

בינתיים האינפלציה הגבוהה לא צפויה להערכת השוק להאט את מגמת הפחתות הריבית, שנמשכה גם בנובמבר (ל-4.75%) וצפויה (בסבירות של כ-70%) לרדת פעם נוספת בדצמבר (ל-4.50%), רמה שתהיה אגב דומה לזאת שבישראל.

סימן שאלה נוסף בקשר לריבית הוא טראמפ, שלא מסתיר את רצונו בסביבת ריבית נמוכה יותר. הבנק הפדרלי הוא אומנם עצמאי, אבל במאי 2026 מסתיימת כהונתו של היו"ר הנוכחי, ג'רום פאואל, וטראמפ צפוי לפטר אותו (כבר היה מפטר אתמול אם היה יכול). למרות כל האמור לעיל בשנתיים האחרונות, וגם בנובמבר, ראינו שמלבד נתונים כלכליים שוטפים המשקיעים מתעניינים אפילו יותר בהתפתחויות הטכנולוגיות, כשגם בהקשר הזה טראמפ עשוי לייצר תמורות.

השווקים הגיבו בעליות לבחירה בטראמפ, כשבכותרות הפחתות המיסים והפחתת הרגולציה על מזהמים, שהוא מתכוון ליישם, אך טראמפ גם מתכוון להתחיל את מלחמת הסחר (השנייה). לפי הצהרותיו הוא מתכוון להטיל מכסים נוספים רוחביים ונקודתיים על יבוא לארה"ב.

על פני השטח נראה שמטרת מלחמת הסחר היא לעודד יצור אמריקאי, אך כמה ממדינות הסחר הבולטות, כמו סין ומקסיקו, כבר הודיעו שהעלאת מכסים כזאת תענה במכסים הדדיים על יבוא מארה"ב, מה שבתורו דווקא יפגע בכדאיות היצור בארה"ב. לכן הגיוני שמטרת "מלחמת הסחר" היא לא להיכנס למלחמת העלאות מכסים אלא לייצר מנופי לחץ.

לארה"ב יש אינטרסים רבים שהיא רוצה להשיג בעולם, כמו עצירת מהגרים וסמים ממקסיקו, שמירה על זכויות קניין מסין, הפחתת מכסים על סחורה אמריקאית, אינטרסים מדיניים ועוד. כך שבקונסטלציה מסוימת אפשרי שדווקא אותם שקשוקי חרבות יובילו בסופו של דבר דווקא לפחות מכסים ולהסדרים כלכליים טובים ויעילים יותר, שיעודדו השקעות וצמיחה.

מלחמת הסחר חושפת גם את המרוץ העולמי אחר טכנולוגיית AI. סוכנות הידיעות בלומברג דיווחה למשל במהלך נובמבר כי גם ממשל ביידן, הליברל, שוקל להטיל מגבלות נוספות על יצוא לסין של ציוד מוליכים למחצה ושבבי זיכרון בינה מלאכותית.

בנפרד דווח כי ממשלת גרמניה מתכננת לסבסד בכ-2 מיליארד אירו נוספים פיתוח שבבים מעולמות הבינה המלאכותית. כלומר, הכסף שזורם לחברות הטכנולוגיה מונע לא רק משיקולים כלכליים אלא גם סוג של מלחמה קרה מודרנית להשגת עליונות טכנולוגית. המשקיעים בהחלט עשויים להמשיך ליהנות מכל הכסף שישפך שם, רק לקוות שהמלחמה תישאר קרה…

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.