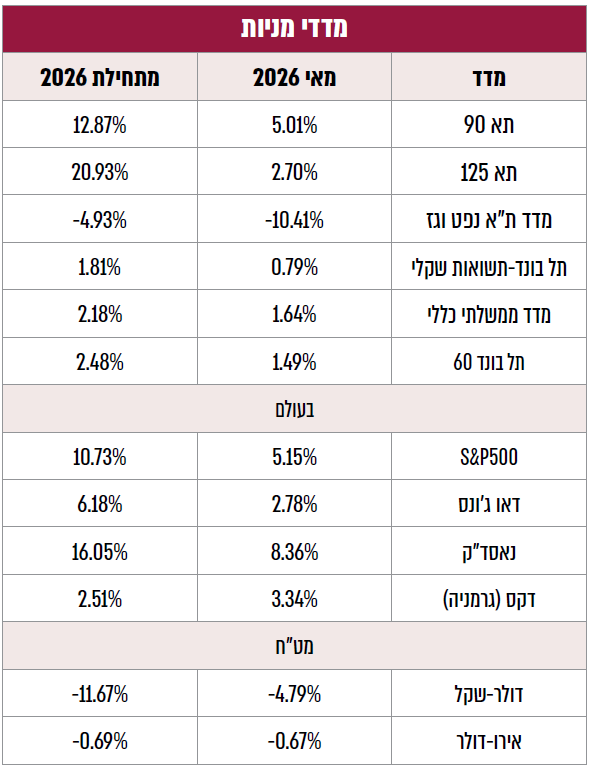

אחת המגמות המרכזיות שהלהיבו את האנליסטים בחודש מאי הייתה העדכון כלפי מעלה של תחזיות ה – Capex (השקעות הון) של ענקיות הטכנולוגיה. לפי דו"ח עדכני של Moody's ממאי, תחזית השקעות ההון של שש חברות הטכנולוגיה המובילות בארה"ב לבניית תשתיות AI השנה עלתה ל – 785 מיליארד דולר, ולכמעט 1 טריליון דולר ב – 2027. כלומר, האנליסטים מבינים כי החששות מפני השקעות יתר בעולם ה – AI, לא רק שלא היו מוגזמות, אלא אפילו לא היו מספקות. מה שמסביר התלהבות מחודשת מגל שני של ה – AI.

הגל השני כבר אינו עוסק רק בהשקעות עצומות בתוכנה, צ'אטבוטים ושבבים של אנבידיה, אלא גם בהשקעות ענק בחומרה, ענף שגם כך מאופיין במחסור חמור של שבבי זיכרון מתקדמים, לצד לחצים אדירים על רשתות האנרגיה העולמיות. ההכרה הזו תומכת מאז סוף חודש מרץ ואל חודש מאי בהמשך עליות בולטות במניות הטכנולוגיה.

אותו גל AI גורר אחריו ביקוש למשאבים רבים, הן בתחום החומרים והתובלה והן בשוק העבודה, שאכן ממשיך להיות הדוק: שיעור האבטלה בארה"ב בחודש אפריל עמד על 4.3% בלבד, סביב רמות שפל היסטוריות (אף שגבוה במעט מהשפל שנרשם ב – 2023). אלה מצטרפים ללחצי האינפלציה מעליית מחירי האנרגיה בעולם (על רקע שיבושי אספקת הנפט במצר הורמוז). כפועל יוצא, ציפיות האינפלציה בעולם עולות בצורה בולטת, כשלפי התמחור בשוק ההון זאת בארה"ב תגיע בשנה הקרובה ל – 3.5%, ולפי הסקר החודשי של אוניברסיטת מישיגן ממאי, אף ל – 4.8%, לעומת נתון של 4.7% בסקר אפריל – גבוה כמובן מהיעד הפדרלי של 2.00%.

אותם לחצי אינפלציה מתחדשים הפכו לחרב פיפיות על השווקים, כשטרפדו את הציפיות להפחתת ריבית, ודחפו לציפיות של כ – 70% לחזרה להעלאת ריבית עד סוף השנה (לפחות אחת, מ – 3.75% ל – 4.00%). מעניין אגב, שהציפיות האלו התגבשו למרות החלפת יו"ר הבנק הפדרלי הניצי, ג'רום פאואל, בקווין וורש, המחזיק באידיאולוגיה שמרנית מובהקת. בהקשר הזה, למרות שרבים נטו אולי לחשוב שיו"ר שמרן יבטיח הפחתת ריבית, צריך להבין שעיקר התפיסה השמרנית היא לא לריבית גבוהה או נמוכה, אלא במינימום התערבות בכוחות השוק ובהקפדה נחושה על יעד האינפלציה. לכן, לאורך החזרה לעליית ציפיות האינפלציה הוא אף עשוי להיות ניצי יותר מהיו"ר היוצא (תומך בהעלאות).

חרב הפיפיות הזאת לא פגעה בכל השווקים ובכל הענפים בצורה שווה. מי שבעיקר נפגע ממנה הם מי שישלמו את סביבת הריבית הגבוהה יותר, אך לא ייהנו מהפעילות הכלכלית שיצרה אותה, ובראשם בעלי החוב הפרטיים במערב וכלכלת אירופה. שכן אירופה הרבה פחות מוטה לטכנולוגיה מארה"ב (המנוע הנוכחי של השווקים), ובמקביל גם רגישה יותר מארה"ב להתייקרות מחירי האנרגיה (עקב התלות התחרותית שלה מול אסיה, לעומת העצמאות האנרגטית של ארה"ב).

האסימטריה הזו התבטאה לא רק בשוקי ההון, אלא גם בכלכלה הריאלית: ברבעון הראשון ארה"ב רשמה צמיחה של 2.0%, בעוד גוש האירו ספג צמיחה אפסית (0.1% בלבד). במילים אחרות: ארה"ב וישראל במלחמה, ואירופה היא זאת שנפגעת.

כאמור, אירופה אינה מצליחה להשתלב באופן מלא בחזית הגל השני של ה – AI ועדיין סובלת מהשלכותיו, בשל רגישות כלכלתה המסורתית לסביבת הריבית. ועדיין, לא היינו מוותרים עליה בתיק ההשקעות; דווקא מהסיבות האלה, כיוון שהיא עשויה להיות יציבה יותר במקרה שבו הנרטיב בשווקים ישתנה, ודווקא אותו סנטימנט שלילי סביבה עשוי לייצר הזדמנויות, אף שבהשוואה היסטורית כמכלול, מחירי המניות האירופיות אינם נמוכים כיום ביחס לרווחיות שלהן (מה שמשתקף במכפיל הרווח).

מליאת הכנסת אישרה ב – 20 במאי 2026 הצעת חוק לפיזור הכנסת בקריאה טרומית, מה שאומר שעונת הבחירות נפתחה. לפי ההערכות, אלה יתקיימו בסוף אוגוסט או במהלך ספטמבר. מערכות בחירות עשויות לגרור אחריהן גם השפעות כלכליות, כשהמיידית והמובחנת ביותר היא שיתוק פיסקלי ודחיית תקציב 2027. המשמעות היא עצירה של רפורמות מבניות וצעדי התייעלות הדרושים כדי להתמודד עם גירעון הלחימה הממושכת. בנוסף, אי-הוודאות לגבי המשילות ביום שאחרי נוטה להעלות את פרמיות הסיכון, שלרוב נרגעות ברגע שהבחירות מוכרעות. בהרבה ממערכות הבחירות ההיסטריות התנודתיות בשוק התבטאה בעיקר במניות ענפי הבנקים והנדל"ן, וכאמור, הלכה ונרגעה ככל שתמונת הגושים התבהרה.

השפעה נוספת ומוכרת יותר מכונה "כלכלת בחירות" – כגון הורדת מיסים או הענקת הטבות מיוחדות. אלה מהלכים היוצרים גם השפעה ישירה על הכלכלה, וגם בעקיפין דרך השפעתם על האינפלציה. אלא שכבר עשרות שנים לא ראינו בישראל "כלכלת בחירות" קלאסית, כנראה משום שמהלך כזה נתפס כ"שקוף" מדי ומעורר סלידה בקרב הציבור. ואכן, פרמיית סיכון החוב של ישראל, שצריכה לשקף את כל ההשפעות האלו, אף ירדה לאחרונה לרמת שפל שנראתה קודם לכן רק בתקופה שלפני ה – 7 באוקטובר. גם בנק ישראל בחר בסופו של דבר לחיות לצד אי הוודאות הזאת, כשהפחית במאי את הריבית מ – 4.00% ל – 3.75%, על רקע התבססות האינפלציה סביב מרכז היעד והמשך התחזקות השקל.

ועדיין, סביר להניח שדווקא הפעם יש סיכוי גדול שנראה "כלכלת בחירות", אך לא במובן הקלאסי שלה, אלא משהו שאפשר לכנות כ"גאו-פוליטיקת בחירות". ומה הכוונה?

הבחירות הפעם יהיו הראשונות מאז אירועי ה-7 באוקטובר ורצף המלחמות שפרצו בעקבותיהם. כעת, לקראת הבחירות, סביר להניח שהממשלה תחפש אסטרטגיית יציאה או הישג גאו-פוליטי משמעותי לפניה, במטרה לשכנע את הציבור שהיא הצליחה להפוך את הקערה על פיה. אלא שכרגע נראה שאף מדינה מוסלמית אינה ממהרת לכונן יחסים עם ישראל, בעיקר מחשש לזעם ציבורי פנימי שעלול לסכן את שלטונן (כפי שראינו, למשל, בהתנקשות בסאדאת).

אבל – וזהו אבל גדול – יש שחקן נוסף במשוואה: ממשל טראמפ.

עבור ממשל טראמפ, השגת הסכם דיפלומטי משמעותי במזרח התיכון, לאחר הביקורת העצומה שחטף על המלחמה עם איראן ועל התמיכה בישראל לאורך המלחמה בעזה, היא בעלת חשיבות עילאית. זעזוע פוליטי חריף בישראל עלול להיתפס ככישלון קולוסאלי של ארה"ב. לכן, סביר שממשל טראמפ יניח את כל משקלו כדי להביא לישראל הישג גאו-פוליטי לפני הבחירות, גם מתוך מטרות לבסס את המורשת שלו כמורשת של שלום ולא של מלחמה, וכן לייסד קואליציה ערבית תחת חסותו, מהלך שיתכתב עם יעדי MAGA (Make America Great Again).

מלבד ההישג ההומניטרי של שלום ויציבות במזרח התיכון, הסכם כזה יוכל גם סוף סוף להכשיר את התנאים לפרויקט הדגל הכלכלי של ממשל טראמפ: מסדרון תשתיות מהמזרח (הודו) לאירופה, דרך המזרח התיכון, שיהווה אלטרנטיבה למיזם "חגורה ודרך" של סין.

אינדיקציות לחשיבות העצומה שארה"ב רואה בכך קיבלנו בחודש מאי, עם התבטאותו של הסנאטור הרפובליקני לינדזי גרהאם, שאמר כי "הצטרפותן של סעודיה, קטאר ופקיסטן להסכמי אברהם תהיה מהלך משנה מציאות עבור האזור והעולם כולו", ואף איים כי אם יסרבו ללכת בדרך שהציע הנשיא טראמפ, "יהיו לכך השלכות חמורות על יחסינו בעתיד". מאוחר יותר גם טראמפ עצמו הבהיר את החשיבות שהוא מייחס לכך כשאמר בין היתר, כי "לאחר כל העבודה שארצות הברית עשתה בניסיון לחבר את הפאזל המורכב מאוד הזה, מחובתן של כל המדינות הללו, לכל הפחות, לחתום בו-זמנית על הסכמי אברהם". והוסיף כי הוא "מבקש מנציגיו להתחיל ולהשלים בהצלחה את תהליך צירופן של מדינות אלה להסכמי אברהם ההיסטוריים ממילא".

מאידך, נפילה של הממשלה בישראל, ובמיוחד לאחר נפילתו הפוליטית של בן ברית קרוב נוסף של ממשל טראמפ, ראש ממשלת הונגריה אורבאן, תיתפס ככישלון קולוסאלי.

ככל הנראה, שוק ההון כבר מתחיל לתמחר את ההסתברות ללחץ העצום הזה שממשל טראמפ צפוי להפעיל כדי להגיע להישג מדיני אזורי לפני הבחירות בישראל, מה שנרמז מהמשך הזינוק של השקל ושל הבורסה המקומית. האם הרצון להגיע להישגים גאו-פוליטיים לפני בחירות הוא אכן המחליף של מה שהיה פעם "כלכלת בחירות"? נראה שהתשובה היא כן.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.