עד חודש מרץ האחרון היה נראה שארה"ב, כשלצידה אירופה, היא מעצמת העל שקובעת את סדר היום במזרח התיכון. שארה"ב, עם בסיסיה באזור, נושאות המטוסים שלה ובעיקר כוחה הכלכלי, תגן על הסדר הקיים ומה שנותר למדינות האזור הוא בעיקר להסתדר איתה.

ישראל הקטנה נראתה בעיקר כפרוקסי חסרת כח, שמחפשת בעיקר הכרה בזכות קיומה, ושק חבטות של איראן ושלוחותיה, הבריון של השכונה. אלא שבחודש מרץ התברר שהמלך עירום. התמיכה של הציבור האמריקאי בפעולה הצבאית נגד איראן ירדה בחלק מהסקרים לכ־25%–30% בלבד (למשל, סקרי Chicago Council). כלומר, אילו טראמפ היה רוצה להמשיך את המלחמה מעבר לכ־60 הימים הראשונים הוא כנראה היה מתקשה להשיג את האישור הנדרש לכך מהקונגרס (לפי חוק סמכויות המלחמה מ־1973). זאת לאחר שמספר סנאטורים רפובליקניים, ביניהם ג'ון קרטיס מיוטה, כבר הבהירו עוד לפני הפסקת האש כי לא יתמכו בהמשך פעילות צבאית באיראן.

הקריסה בדעת הקהל האמריקאי מרמזת גם שהנשיא הבא אחרי טראמפ יהיה ככל הנראה מישהו עוד פחות מעורב גלובלית ובהתאם יהיה פחות ניתן להסתמך על ארה"ב שתשמור על הסדר העולמי. במקביל התברר כי גם האיחוד האירופי הוא משענת קנה רצוץ, כשאפילו לא היה מוכן לסייע לארה"ב או למדינות המפרץ, ובחלק מהמקרים אף הציב מגבלות מסוימות על שימוש אמריקאי וישראלי בתשתיות ובמרחב האווירי שלו.

ההימנעות היחסית של אירופה מתמיכה בארה"ב נובעת ממניעים עמוקים בניהם גם כן שינוי בדעת הקהל, שמתכתב אגב עם המחלוקות הפנים אירופאיות סביב התמיכה הצבאית באוקראינה (מדינה שמוגדרת באופן רשמי כמועמדת להצטרפות אליהן). ההתנהלות הזאת מדגישה את עומק הפערים הפנימיים באיחוד, בין מדינות המזרח למערב ובין השמרניות לליברליות.

העולם חווה לא רק אובדן אמון ביכולת להישען על ארה"ב ואירופה, אלה גם על יתר המעצמות. מדינות המפרץ (ה-GCC) למשל גילו בחודשיים האחרונים שגם קשריהן העסקיים עם סין ורוסיה לא הבטיחו להן הגנה, ואף להפך. לפי חלק מההערכות, סין ורוסיה סייעו בעקיפין להתחמשות איראן. מנגד התברר גם שאיראן, מדינה ללא כוח כלכלי או צבאי משמעותיים, מסוגלת להפעיל על העולם לחץ לא פרופורציונלי, בזכות מיקומה האסטרטגי על צומת אספקה עולמי.

אל תוך התובנות והוואקום שהחל להיווצר במזרח התיכון ובמזרח אירופה, מדינות רבות נעשו ספקניות ואולי אפילו חרדתיות לגבי עמידותן, כשהן אינן בטוחות מי באמת יעמוד לצידן ברגעי משבר. עדות לכך היא מסע החימוש שיצאו אליו מדינות פסטורליות כמו ניו-זילנד והסקנדינביות.

המסקנה המתבקשת היא שהעולם יעבור ממבנה פירמידה של היררכיית כוח ואספקה, בראשות מעצמות העל, למערכת רב מוקדית, שבה יציבותן של מדינות תיגזר מרשת השותפויות האסטרטגיות המבוזרת שלה. כדוגמת רשת ביטחונית, רשת האספקה של סחורות, אנרגיה, מים, תקשורת, שירותים, הכנסות וכדומה, ולא מהסתמכות על קווי אספקה צרים גיאוגרפיים או מדינתיים, גם לא ואולי במיוחד לא של מעצמה כזאת או אחרת.

בתוך מציאות כזו, גם המעמד והחשיבות של מדינות יגזרו מהיכולת שלהן לשמש כצומת מרכזי (Hub) באותן רשתות. צומת המחבר בין אזורים, טכנולוגיות, אספקה ואינטרסים. במובנים האלה מעמדה של ישראל יזנק. שכן, מיקומה הגיאוגרפי הייחודי, מאפייניה המקדמים ויציבותה כדמוקרטיה מאפשרים לה לספק רכיבים משמעותיים לחיזוק רשתות, כדוגמת חיבוריות בין המזרח התיכון, הודו ודרום מזרח אסיה למערב, של אנרגיה, לרשראות אספקה, חימוש, סייבר, תקשורת, מים, טכנולוגיה ועוד.

ולא רק זה, ישראל מסוגלת לספק לאותן רשתות מעטפת הגנה ושרידות, כולל יכולות מודיעיניות במרחב, ורשת שליחים עולמית של מהגרים יהודים וישראלים, שמספקים שכבה נוספת של חיבוריות יעילה ואמינה, דרך הצומת בישראל.

דווקא משום שישראל אינה מעצמה, היא מתאימה לעולם כזה של רשתות, כיוון שהיא לא נתפסת כמאיימת על המעצמות ויכולה לחיות לצידן. היא אולי מסובכת עם כמה מדינות קטנות, אבל יש לה קשרים טובים עם המערב, עם רוסיה וסין, ולכן הפוטנציאל שלה לשמש נקודת חיבור יציבה עשוי להיות חזק גם מהבחינה הזאת.

לחזון זה נכנס גם מרכיב עמוק יותר – דמוגרפיה. ישראל היא אמנם מדינה קטנה מבחינה מספרית, אך חווה גידול דמוגרפי חריג. זאת בעוד מרבית המדינות המפותחות (וחלק גדול מהמתפתחות) מתמודדות עם הזדקנות אוכלוסייה וירידת כוח העבודה. לפי הערכות, בתוך כשני דורות (כ־50 שנה) האוכלוסייה הצעירה בישראל (מתחת לגיל 40) עשויה לעקוף את זאת שבמדינות ענק באירופה כמו איטליה וספרד, שמצידן מתמודדות עם נסיגה דמוגרפית.

המשמעות היא שישראל לא רק שעשויה להפוך לצומת אספקה, טכנולוגי וביטחוני, אלא גם למאגר של כוח אדם צעיר, מיומן ובעל מיומנות צבאית, שכאמור ממשיך להתפזר בעולם ושומר על זיקה מסוימת עם ישראל.

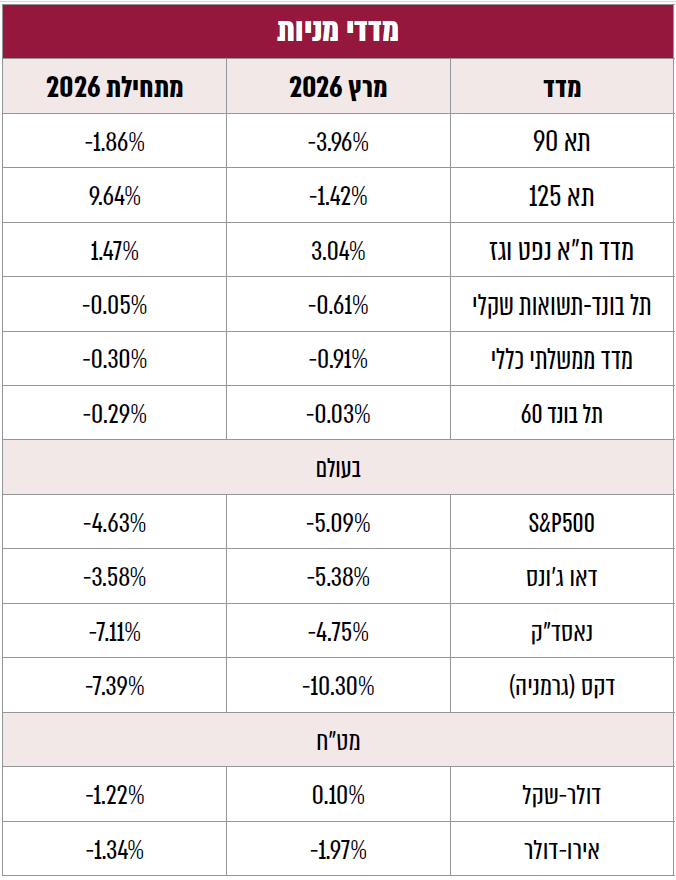

נראה כי בכל הנוגע לשוק ההון הישראלי ולשקל, המשקיעים אומנם החלו לתמחר חלק מהפוטנציאל הגובר הזה, אך רוב התמחור ותזוזות השוק מושפעים עדיין מגורמים קצרי טווח, כמו התנודתיות במחיר הנפט (שהגיע גם למעל 110 דולר לחבית), מדיניות הריבית המקומית (שנותרה סביב 4%), והערכות מחודשות בנוגע למודל העסקי של חברות הטכנולוגיה הגלובאליות.

במילים אחרות, השוק עדיין מתמחר את ישראל ככלכלה מחזורית קטנה ורגישה, ולא כנכס אסטרטגי במערכת גלובלית משתנה. ככל ותזת הרשתות תתממש, סביר להניח שהמשקיעים יעברו ממודל התמחור הקיים, של פרמיות הסיכון המושפעות מעוצמתן האבסולוטית, לעבר תמחור מדינות בהתבסס על מרכזיותן ברשת הגלובאלית, מהלך שעשוי לאורך שנים להיות חיובי מאד לשוק הישראלי.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.