משקיעים לא מחפשים צדק וגם לא מתעניינים במספר הרוגים או בטילים. הם מתעניינים במסלולי תמחור ובמפת ההסתברויות אליהם. מלחמה, כמו מהפכה טכנולוגית, אינה רק אירוע, היא פתיחה של ענפים חדשים בעץ האפשרויות. היא מגדילה את מרחב התרחישים, ומכאן גם את מרחב התנודתיות.

על פניו, מלחמה עם איראן אינה אירוע כלכלי משמעותי ברמה גלובאלית. כלכלת איראן, לאחר שנים ארוכות של סנקציות ובידוד, מהווה חלק קטן מהתוצר העולמי. התמ"ג שלה מוערך בכ-450 מיליארד דולר, נמוך מזה של ישראל, העומד על כ-600 מיליארד דולר, וחלקה בתוצר העולמי קטן מחצי אחוז. בנוסף, רוב הפעילות הכלכלית שלה פנימית, ואינה משולבת בסחר הבינלאומי.

אך משקל הכלכלה אינו בהכרח מדד להשפעה כלכלית. למרות גודלה המצומצם, איראן מחזיקה ביכולת ממשית לשבש את שוק האנרגיה העולמי. תפוקת הנפט שלה רק 2.5% מההיצע העולמי, אך דרך מיצרי הורמוז היא יכולה לשבש כ-20% מתנועת הנפט הימי העולמי. די באיום אמין על הנתיב הזה כדי לפתוח את פרמיית הסיכון ולהקפיץ את מחיר האנרגיה.

ואכן, עם תחילת ההסלמה נרשם זינוק במחירי הנפט. שוקי ההון מתרגמים אנרגיה יקרה לאינפלציה וממנה לריבית גבוהה יותר, ופגיעה בתמחור שוק המניות. אך שרשראות האספקה נוגעות לא רק לנפט, אלא גם לסחורות אחרות, ומכאן השיבוש והאינפלציה יכולים להיות גדולים יותר.

שיבוש לאספקה איננו רק תרחיש שתלוי ביכולת השרידות של המשטר האיראני, אלא גם לתרחיש הפוך, של הצלחה מהירה מדי בהפלתו. במקרה כזה עלול להיווצר באיראן ואקום שבתורו מאיים בכאוס. כמו כזה שראינו למשל בעיראק של 2003, שהוביל לעלייתן של מליציות, איבוד שליטה כמדינה, ואיום בטחוני ממושך על שרשראות האספקה העולמיות.

ובכל זאת, בהסתכלות קדימה קשה להניח ששיבוש כזה הוא תרחיש הבסיס. ארה"ב מחזיקה נוכחות ימית משמעותית באזור, ומדינות רבות תלויות בזרימת הנפט והסחורות, ולא יתנו למצב כזה להימשך זמן ארוך. מכאן שגם זינוק חד בפרמיית הסיכון אם יתממש, סביר שיתברר כהתרחבות מהירה מדי של פחד.

בטווח הבינוני, אם יתברר אכן שהאיום הימי נשלט, פרמיות הסיכון יתכווצו במהירות. ואם נוסיף לזה תרחיש של שינוי משטר יציב באיראן, סביר שנראה חזרה הדרגתית של איראן לשוקי האנרגיה, וכך ההיצע העולמי יגדל משמעותית ושווקים יוכלו לעלות אפילו יותר.

במישור הגאו-פוליטי, רבים הזהירו מתרחיש שלילי של “תחילתה של מלחמת עולם שלישית”, דרך התלכדות של הציר האיראני-רוסי-סיני, אלא שבינתיים קורה תרחיש חיובי, של התחזקות המחנה המערבי האזורי במזרח התיכון.

עבור כלכלת ישראל בפרט, מפת האינטרסים שונה מזו שהוצגה עד כה לגבי הכלכלה העולמית. ישראל אינה מתעניינת בנפט האיראני וגם לא יותר מדי בשרשרת האספקה, אך כן במעמדה האזורי. עצם החלוקה הברורה בימים האחרונים של המזרח התיכון למחנות מחזקת את מיצובה האסטרטגי של ישראל כמנהיגה. להיסטוריה הכלכלית יש דוגמאות ברורות לכך שמעמד אזורי מתורגם לקשרים עסקיים, להסכמים בילטראליים, להשפעה על תשתיות וליכולת לעצב “כללי משחק” כלכליים.

תוצר לוואי משמעותי למלחמה שכבר למדנו להכיר הוא חיזוק הניסיון והמוניטין של התעשייה הביטחונית הישראלית, תחום שנהנה מביקוש גובר בעולם. מדובר במנוע צמיחה משמעותי לישראל ובעל ערך כלכלי רב.

אך אין להתעלם גם מהסיכונים הכלכליים המקומיים. הסיכון העיקרי כרגע נראה תרחיש של התשה ממושכת, מלחמה שאינה מוכרעת במהירות, אלא מדממת מישראל משאבים לאורך זמן, עם פגיעה בתשתיות ושיבושים מתמשכים בשגרה. משמעותו גירעון מתרחב ועלויות מימון גבוהות יותר. שחיקה כזאת תלחץ לעלייה של פרמיית הסיכון, להחלשת השקל ולהכבדה על המגזר העסקי. הסתבכות נוספת תהיה אם הלחץ הפוליטי בארה"ב יגבר לרמה שבה וושינגטון תבחר לצמצם מעורבות מוקדם מהצפוי, וישראל תיוותר עם הישג חלקי אך עם מלוא העלות. אך שני התרחישים הללו לא נראים כרגע סבירים, וההתפתחויות גם אינן בכיוון הזה.

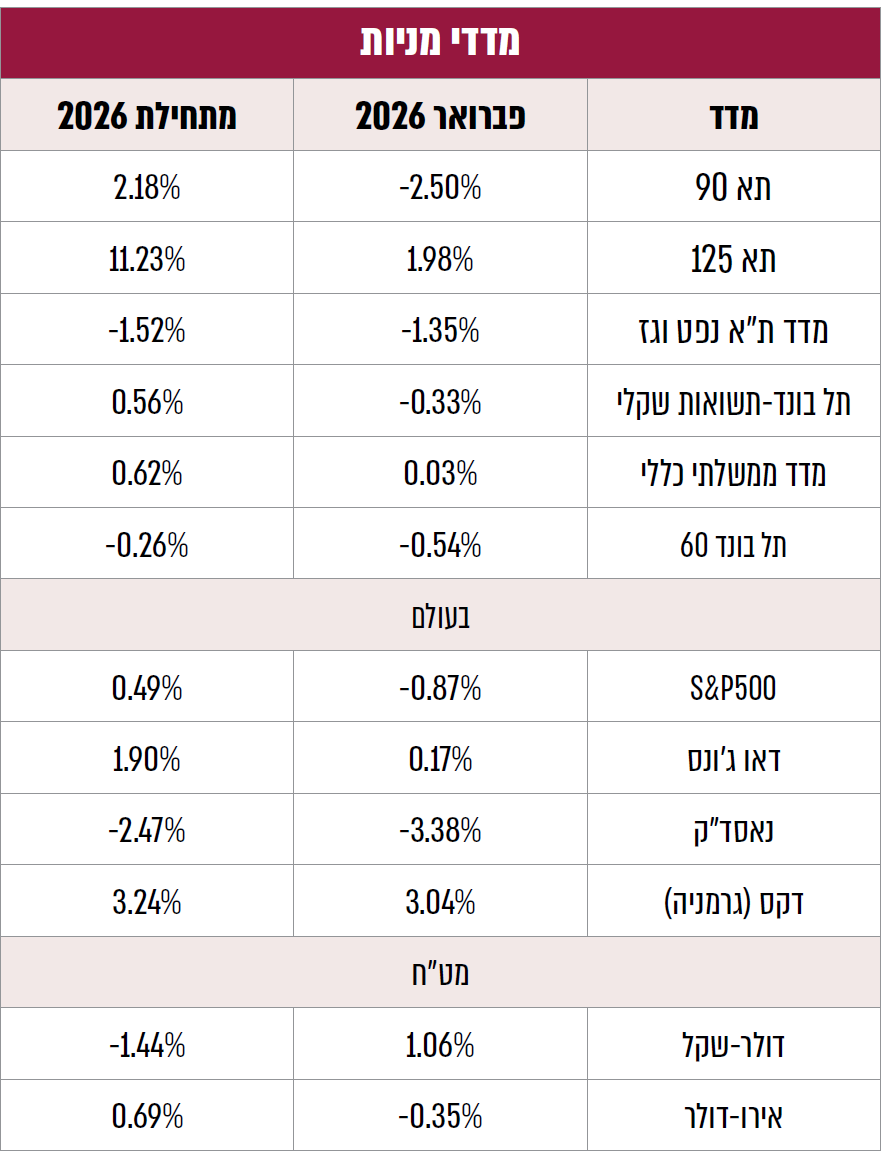

הפער בין ההשפעות של המלחמה על הכלכלה העולמית ובין השפעותיה על כלכלת ישראל מסביר גם פער בין התנהגות השווקים. בעוד שוקי העולם רואים את הצדדים השליליים, השוק המקומי רואה את הצדדים החיוביים.

בהסתכלות קדימה נראה שסימן השאלה גדול ביותר עבור המשקיעים בארץ ובעולם, הוא לא אם ננצח או לא, אלא כמה זמן זה ייקח ומה יקרה באיראן ביום שאחרי. כי יותר משהשווקים שונאים חדשות רעות, הם שונאים אי-ודאות מתמשכת.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.