התמונה הכלכלית בעולם נראית רעועה: המשקיעים לא יכולים להישען על מחיר הנפט, על הריבית, על תחזיות האינפלציה, על הדולר או על רווחיות החברות, ובמיוחד לא על אלה מסקטור הטכנולוגיה. להמחשה, במהלך אפריל חברת מיקרוסופט זעזעה את המודל העסקי מתחום ה – AI, כשהודיעה כי תחדל לשלם הכנסות ל – OpenAI.

לכל אחד מהפרמטרים האלה קיים מנעד תחזיות גדול, כשמעליהם מרחפים משא ומתן שלא נסגר, מלחמות שלא הוכרעו, החלטות בנקים מרכזיים הססניים ומודלים עסקיים חדשים (בעקבות מהפכת ה – AI ).

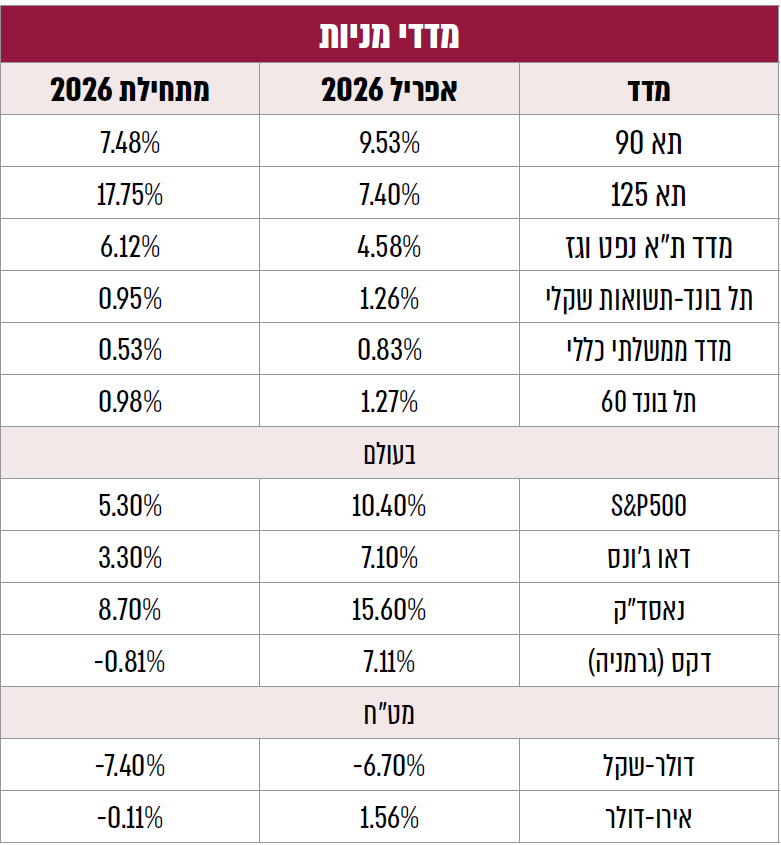

אל מול אותה תמונה כלכלית רעועה, מדדי השוק דווקא נראים יציבים, יש שיגידו שאננים: מדד ה – S&P500 עלה ב – 10.6%, מדד ת"א 125 ב – 7.4% ומדד אירופה (יורו – סטוקס 50) ב – 5.6%. אבל מספרי הכותרת שלהם ממסכים על שונות גדולה בין הענפים השונים. התופעה הזאת, שבה השוק מובל / מוחזק ע"י מספר מצומצם של חברות, נתפס גם הוא בעיני רבים כמקור לאי יציבות או במילים מקצועיות "שוק צר".

אבל אני רוצה לטעון שדווקא אותה תמונה שברירית, כשמסתכלים עליה כמקשה אחת, נראית הרבה יותר יציבה מחלקיה. מקרה פרטי של "מרוב עצים לא רואים את היער":

למשל הדולר. ההיחלשות שלו, נתפסת כסימן לדעיכתה של הארה"ב ובפרט של הדולר בכלכלה העולמית, אך דווקא ההיחלשות הזאת מאזנת כיום את המערכת הפיננסית העולמית. היא משפרת את תוצאות החברות האמריקאיות וממתנת עבור יתר המדינות את עלית מחיר הנפט. כך שהוא הפך להיות סוג של שסתום, ללחץ העודף בכלכלה הריאלית. השכבה השנייה היא מחיר הנפט. זה אומנם זינק בחדות, וכשלעצמו מאיים על הכלכלה הגלובאלית. אך אולי דווקא אותה אי וודאות מונעת מהמשקיעים לתמחר נפט גבוה גם בעתיד, כך שהחוזים העתידיים עליו נמוכים יותר, ומקל על חברות רבות (למשל מתחום התעופה) למסגר רמת הוצאות עתידית נמוכה יותר. רק כדי להמחיש, יש הבדל ענק בין עליית מחיר נפט עם חוזים עתידיים גבוהים יותר, לבין המצב הנוכחי.

גם שרשור מחיר הנפט לאינפלציה שונה מבעבר. בניגוד לעשורים קודמים, הכלכלה הגלובלית כיום פחות תלויה ישירות בנפט. משקלו במדדי המחירים ירד, וההשפעה שלו עוברת היום בעיקר דרך ציפיות פיננסיות ולא דרך זינוק מיידי ביוקר המחיה. המשמעות היא שגם כאשר מחיר הנפט עולה, ההדף למערכת הפיננסית קטן ואיטי יותר. גם עליית האינפלציה היא שסתום לחץ לכלכלה ובמיוחד אם היא לא משמעותית מספיק כדי לדחוף להעלאות ריבית משמעותיות. ואכן, שוק האג"ח תומך בנרטיב היציבות. העלייה בתשואות מתונה יחסית, מאפשרת לחברות לגייס הון במחיר סביר, גם לטווחים ארוכים, שונה מאד ממה שחווינו למשל ב – 2022.

השכבה השלישית היא אותה שונות בין הסקטורים בשוק המניות ו"שוק צר". אבל דווקא אותה שונות מהווה גם כרית ביטחון, כך שנתח משמעותי מהמניות עברו תהליך בריא של "יציאת אויר". מה שאומר שיוכל לספק "רגל יציבה" במקרה של זעזוע תמחורי. במילים אחרות, למערכת יש יכולת לספוג רוטציה בין ענפים, והשוק יוכל לאזן את עצמו אינהרנטית, ובמיוחד כשלבנקים המרכזיים יש כאמור מרווח פעולה גדול יחסית (הפחתת ריבית), במקרה שיצטרך לספק לו תמיכה נוספת.

בשורה התחתונה, כשמחברים את כל החלקים, מתקבלת התמונה הרחבה הבאה: מלמעלה שוק מתוח, רגיש, עם פוטנציאל של הרבה טריגרים שליליים. אך דווקא מלמטה, רואים מערכת עם הרבה מנגנוני ספיגה, כמו הדולר, מבנה האינפלציה, רוטציה סקטוריאלית, עלויות הגנה נמוכות יחסית (כמו ה – VIX והחוזים העתידיים על מחיר הנפט).

ולכן, לדעתי ההגדרה המדויקת יותר למצב השווקים כיום היא לא “שבריריות” כפי שרבים נוטים לתאר, אלא מערכת תחת לחץ מתמיד, שמסוגלת להתגמש ולצמוח דרך זעזועים. זו לא חסינות מוחלטת. אם הזעזועים יעמיקו ובעיקר אם מחירי האנרגיה יהפכו לממושכים ולא זמניים שכבות ההגנה יישחקו. אבל בנקודת הזמן הנוכחית, הן עדיין משמעותיות.

התוצר לרבעון הראשון עדיין לא פורסם אבל לפי האינדיקטורים המקדימים המשק נכנס בו למיתון: נתוני הלמ"ס הראו ירידה חדה בפעילות העסקית, במיוחד בבינוי, קמעונאות ומלונאות, יחד עם פגיעה באמון הצרכנים, שכבר היה בטריטוריה השלילית, ירידה נרשמה גם ביצוא ויבוא סחורות. ועדיין, מחלקת המחקר של בנק ישראל ממשיכה לצפות צמיחה יפה ב – 2026, של 3.8% וזינוק חד יותר של 5.5% ב – 2027, גבוה כמעט מכל המדינות המפותחות האחרות. בנוסף, קרן המטבע העלתה באפריל את תחזית התוצר לנפש בישראל לשיא חדש, של כ – 70 אלף דולר ב – 2026, במונחי דולר נוכחי, מה שיציב אותה במקום ה – 12 בעולם (אם מחריגים נסיכויות)! כלכלנים מקררים את ההתלהבות, ומסבירים (בצדק) כי בגלל המחירים הגבוהים בישראל כוח הקניה של הישראלים בפועל נמוך מלא מעט תושבי מדינות עם תוצר לנפש נמוך יותר. ואכן, לפי תיקנון שביצעה קרן המטבע לנתון, לפי כח הקניה היחסי (PPP), התוצר לנפש בישראל מתדרדר למקום ה – 38 בעולם, ל – 59 אלף דולר, דומה למשל לזה של ספרד.

אבל הגיע הזמן לדבר על השיטה שבה נמדד אותו יוקר מחיה יחסי, ה – PPP , ולמה במקרה הייחודי של ישראל הוא מייחס לה רמת מחירים גבוהה יותר מכפי שהיא במציאות:

אחד העיוותים שמפתיעים הרבה אנשים הוא שה – PPP לא באמת מודד את מה שאנשים יכולים לקנות בכל מדינה אלא את מה שאנשים קונים בפועל. להמחשה, ניקח הודי, ספרדי וישראלי שרוצים לרכוש אייפון חדש. בהנחה שמחירי המכשירים דומים בין המדינות, אך בישראל שיעור השימוש במכשירי פרימיום גבוה יותר (כמו שמתרחש במציאות, כשבספרד והודו נפוצים יותר מכשירים זולים יותר), המתודולוגיה של ה – PPP תשקף את ישראל כיקרה יותר. הסיבה לכך היא שהמדד מודד כמה מוציאים בפועל על קטגוריית מוצרים, ולא את מגוון האפשרויות והמחירים העומד בפני הצרכן.

עיוות דרמטי לרעת ישראל הוא ה'איקומרס' והקלות הפטור ממס שקיים בישראל על קניות של עד 75/150 דולר. הישראלים מזמינים ביגוד, הנעלה, ויטמינים, מוצרי חשמל ועוד מאתרי מסחר בינלאומיים במחירים גלובליים נמוכים, כשברוב מדינות אירופה אין פטור כזה. למרות ערוץ הקניות הזול בישראל, שיטת ה – PPP מתבססת כמעט רק על מחירים מקומיים, ואינה משקפת את כח הקניה המציאותי שיש לישראלים בערוץ הזה.

גם ישראלי שבכל זאת מבצע את הרכישה בארץ נכנס לערוץ ייחודי נוסף – "כלכלת המועדונים". זאת תופעה ייחודית מאד לישראל בעוצמתה, כשצרכנים רבים לא קונים במחירי המדף אלא באמצעות מועדוני צרכנות (חבר, קרנות השוטרים, "ביחד בשבילך", מועדון טוב, הייטקזון…), שמעניקים הנחות של 10% עד 30% על רשתות מזון, אטרקציות, רכב ולעיתים גם דיור. למ"ס וה – IMF בעקבותיה מנסים למדוד מחירי עסקאות בפועל, אבל מתקשים לכלול לדגום את כלכלת המועדונים. ויותר מזה, קיום המועדונים יוצר עיוות כפול בשיקוף המחירים, כיוון שהוא דוחף את המחיר הרשמי עוד יותר כלפי מעלה, בעוד שהמחיר בפועל נמוך יותר.

עיוות משמעותי נוסף במתודולוגיה של PPP שייחודי לישראל הוא השירותים הציבוריים. באופן פרדוקסלי, דווקא שירותים שהישראלי מקבל מהמדינה בחינם כמו בריאות וחינוך, אינם מתבטאים כהוזלה ביוקר המחיה במדד, להיפך. הסיבה היא שהשיטה משקללת את העלות לפי ההוצאה הציבורית עליהם, ולא לפי מה שהאזרח משלם. כך שמבחינת הישראלים דווקא הסעיפים שהם רואים מולם כחינמיים הם אלה שאחראים לשיקוף יוקר המחייה במדדי קרן המטבע. ויותר מזה, גם כאן קיימת בעיית מדידת איכות, כששירותי הבריאות במדינות שונות נספרים כקטגוריה דומה למרות פערים משמעותיים באיכות ביניהם. להמחשה, שירותי הבריאות בהודו נתפסים כזהים יחסית לאיכות שירותי הבריאות בישראל, מה שגורם לישראל להיראות יקרה, אף שבפועל האזרח הישראלי מקבל מוצר אחר לחלוטין מזה שבהודו, או אפילו מרוב מדינות המערב, ויש אפילו שיגידו שזול.

בעיה נוספת שמשתקפת בשירותים הציבוריים, היא סוגי שירותים שלא נמדדים ב – PPP, למשל הארנונה. הארנונה למגורים בישראל נחשבת נמוכה ביחס לרוב המדינות המערביות, אך ה – PPP אינו משקלל אותה באופן ישיר כחלק מעלויות הדיור, ומתמקד בשכר דירה. להמחשה, על בית ממוצע בפרברי ניו ג'רזי ששוויו 800,000 דולר, הבעלים ישלם ארנונה של כ – 2,000 דולר בחודש, בצרפת איימת השוכרים זה ועד בית יקר מאד שנדרש כדי לעמוד בדרישות המחמירות משוכרים, ונע בממוצע על 400 דולר דולר לדירה (בנוסף למס רכוש), בעוד על דירה דומה בישראל הארנונה הממוצעת תעמוד על כ – 800 ₪ בחודש בלבד, עם ועד בית של כ – 110 דולר, ועם הנחות כבדות לאוכלוסיות רבות.

כלומר, מדד ה – PPP אינו משקף את הנטל הכולל של החזקת נכס, מה שיוצר רושם שעלות הדיור הכוללת בישראל גבוהה באופן יחסי למדינות בהן חלק גדול מעלות הדיור היא מיסים עירוניים, ביטוחים והיטלים. בנוסף, בשל גודלה הקטן של ישראל, חלק גדול מהאוכלוסייה מתגורר באזורי ביקוש, ולכן השוואה למדינות עם פריפריה גדולה עלולה ליצור הטיה שתשקף בעיקר יחס שונה בין פיזור האוכלוסייה בין מרכז לפריפריה, ולא השוואה של תפוחים לתפוחים, בין מטרופוליניים. דוגמאות בולטות נוספות לכך רואים בהונג-קונג וסינגפור

אחד הגורמים הבולטים בפגיעה בכח הקניה של הישראלים במדד ה – PPP הוא מחירי הרכבים (כולל ביטוחי הרכב היקרים בישראל). ואכן המיסים על רכבים בישראל גבוהים מאד ופוגעים בכח הקניה של הישראלים. אך מדד ה – PPP לא מודד אלטרנטיבות באופן מלא, כלומר, הוא לא משקלל נגישות כללית לתחבורה. בישראל קיימת מערכת סבסוד עמוקה לתחבורה ציבורית (רפורמת "צדק תחבורתי", הנחות נוער וגיל שלישי), אשר עשויה לייצר חיסכון משמעותי בכוח הקנייה בפועל עבור תנועה בין נקודות. ה – IMF גם לא יודע לעכל את התופעה הישראלית של "רכב חברה", כשכ – 10% מהשכירים בישראל מחזיקים רכב כזה, ומייחס להם הוצאה במחירי השוק, למרות היתרונות שהסידור הזה מייצר לאוכלוסיות שנוסעות הרבה, במיוחד בנושא המס על הדלק. בנוסף, ביטוחי מקיף לרכב בישראל נחשבים בעלי כיסויים רחבים יחסית, עוד הבדל איכות שהמדד מתקשה ללכוד, ושוב מציג את ישראל כיקרה מכפי שהיא באמת.

אבל העיוות אולי הבולט ביותר הוא באי המדידה של היכולת לצרוך מחוץ למדינה. להמחשה, ישראלי וספרדי נמצאים כאמור לפי קרן המטבע באותה רמת תוצר לנפש במונחי כח קניה (PPP) אך המדד מתייחס כאמור רק לצריכה בתוך המדינה. כלומר, כאשר ספרדי וישראלי יצאו לחופשות בחו"ל מדד ה – PPP חסר משמעות, ואינו מתמחר את כח הקניה היחסי שלהם בעולם, שם הישראלי ירגיש את העושר היחסי בעוד לספרדי כמעט הכל יראה יקר יותר, והישראלים אכן טסים המון לחו"ל.

ואם כל אלה לא מספיקים, כדאי גם לדעת שהנתונים עליהם מתבססת קרן המטבע נשענים על סבב מדידה מרכזי משנת 2021 (עם עדכונים חלקיים מאז). כלומר, מתקופת הקורונה, לפני כמעט כל זעזועי המחירים שקרו מאז. אומנם קרן המטבע מנסה להעריך את השינויים מאז בשיטות סטטיסטיות, אך לא באמצעות איסוף מחירים מלא ועדכני, ולכן סביר מאד שה – PPP מתאר הבדלי מחירים לא מעודכנים.

המתודולוגיה של מדד התוצר (PPP) מתקשה ללכוד את כח הקניה האמיתי בסביבת כלכלה דינמית, טכנולוגית ומרובת ערוצי צריכה כמו ישראל. הוא מעניק למשל משקל גבוה למחירי שירותים ודיור מקומיים, מייחס לעיתים להבדלים בטעמי צריכה יוקר מחיה, נותן תת-משקל ליכולת של הצרכן לנצל אלטרנטיבות צריכה מחו"ל כמו איקומרס או טיסות, מפספס מדידת הנחות מערכתיות ושירותים ציבוריים. לעומתו, נתון התמ"ג לנפש במונחי דולר נוכחי אמין יותר לשקף את המציאות ואת הכח הכלכלי של מדינה, את ההתאמה לכח הקניה של האזרחים מוטב לקח כאינדיקציה כללית בלבד.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

4 באוגוסט 2026

30 ביולי 2026

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

2 ביוני 2026

19 במאי 2026

12 במאי 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.