הרבה גורמים תומכים בהמשך העליות בשוקי המניות הגלובאליים, ביניהם צפי להסכם שלום בין רוסיה לאוקראינה, כשהנרטיב ברור: שלום פירושו יציבות, יציבות פירושה צמיחה, וצמיחה פירושה עלייה במניות. גם מהפכת ה – AI הנמשכת תומכת בעליות, עם הנרטיב ברור: השקעות בטכנולוגיה והתייעלות טכנולוגית מבטיחות צמיחה, וצמיחה פירושה… עלייה במניות. כמובן התקררות מלחמת הסחר בעולם, גם על רקע פסילת חלק גדול מהתקנות שלהן ע"י בית המשפט בארה"ב, תומכים בהמשך עליות, כשהם מבטיחים ירידה בפרמיית הסיכון, וירידה בפרמיית הסיכון פירושה… עליות. אבל המשקיעים המנוסים יודעים ששום נרטיב לא באמת מבטיח עליות. השווקים לא פועלים על שלום עולמי ולא בהכרח מטפסים על טכנולוגיה חדשה. עובדה, הם ידעו לעלות גם בתקופות מלחמה ולרדת גם בעיצומן של מהפכות טכנולוגיות, אבל נראה שיש דבר אחד ששוקי ההון מתקשים לעמוד בפניו וזה הצפה בנזילות.

זאת אולי הסיבה שמכל ההתפתחויות שקרו באוגוסט המשקיעים המשיכו להתעניין בעיקר במדיניות הבנק הפדרלי "עליות שערים מעשי ידי אדם". עד כדי כך שגם בעת מגפה עולמית ב – 2020 ששיתקה חצי מכלכלת העולם שוק המניות הצליח לעלות בדחיפת הצפת הכלכלה בנזילות.

בחודש אוגוסט יו"ר הבנק הפדקלי (הפד), ג׳רום פאואל, במסגרת כנס בג׳קסון הול סיפק למשקיעים את מה שרצו – איתותים מקדימים להפחתת ריבית – הפחתת ריבית “על השולחן”, זאת במידה והאינפלציה תתקרר עוד, לצד רמיזות בנוגע לסיכונים לצמיחה. המשקיעים משוכנים שלא יצטרכו לחכות הרבה ומתמחר סבירות של 84% להפחתת ריבית כבר בהחלטה הקרובה, ב – 18 בספטמבר.

המשקל הגדול של בנקים מרכזיים בעיצוב השווקים והכלכלה מייצר לעיתים לחצים פוליטיים, ואחד דרמטי כזה התרחש באוגוסט כשנשיא ארה"ב, טראמפ, החליט לפטר את מושלת הבנק הפדרלי ליסה קוק. ממשל טראמפ מצידו טוען כבר תקופה שהבנק הפדרלי לא שה תמים, אלא מונע בעצמו מאידיאולוגיה פוליטית. הדרמות האלה, יחד עם מהפיכת הבינה המלאכותית מעלה שאלה: למה בכלל צריך בנקאים מרכזיים עם יכולת שיפוט מוגבלת, ולא בעצם להעביר את ההחלטה לבינה מלאכותית. הרי בנק מרכזי אמור לפעול בצורה מחושבת וקרה למיקסום ערכים כלכליים. אם ככה זה נראה כמו מקרה קלאסי להעברת ההחלטה לבינה מלאכותית שיודעת לאסוף מידע אינסופי, לשקלל תרחישים והשפעות, ולקבל החלטות ריבית באופן אוטונומי ושקוף וזה כמובן יחד עם חיסכון היקר של בנק מרכזי.

למעשה גם הפרמטריים העיקריים שהבנקאים המרכזיים עוקבים אחריהם, כמו אינפלציה ושוק העבודה, משתנים בעקבות השפעות ה – AI ומציגים תמונה שאיננה בהכרח עקבית עם הנתונים ההיסטוריים שלהם, כך שאולי באמת היה יעיל יותר ש – AI היה מנתח אותם ואת השינויים שלהם. דוגמה לרובד נתונים שהתחיל להשתנות הוא של נתוני התעסוקה, כשה – AI התחיל להחליף בעיקר עובדים שלבי כניסה (“ג׳וניורים”), שכן הוא קל לניהול, מסוגל להתמודד עם משימות חזרתיות, כמו איסוף מידע, קידוד, חשבונאות. השפעת ה – AI מגיעה כאמור גם לנתוני האינפלציה, כששיפור טכנולוגי במהותו צריך להוביל לתהליך של שני שלבים – הראשון אינפלציוני, דרך השקעות עתק ביישום הטכנולוגיה, ושלב שני דפלציוני, דרך קצירת הפירות – והוזלת המחירים של שירותים ומוצרים רבים.

ההשפעות הללו כבר באות כנראה לידי ביטוי בנתונים האחרונים בארה"ב על פיצול בין שיעורי האבטלה בקרב צעירים לבין כלל האוכלוסייה. למשל, בארה״ב שיעור האבטלה לבוגרי תואר בני 22–27 הגיע סביב 5.8%, הגבוה ביותר מאז 2012 (למעט הקורונה), לעומת כ – 4.2% בכלל המשק; ובקרב בני 16–24 שיעור האבטלה הגיע ביולי ל – 10.8%. בנוסף, במקצועות החשופים ל – AI דווח על עלייה של כ – 3 נק׳ אחוז באבטלת בני 20–30 מאז תחילת השנה.

קושי של בנקאים מרכזיים לרדת לרזולוציות החדשות הללו עלול להוביל לטעות מדיניות ולמשל לפספוס הסדק שמתחיל להיפער בשוק העבודה או בדינאמיקה של האינפלציה. אך למרות זאת נראה שהפעם לפחות הטעות תימנע כשפרמטר אחר דוחק בבנק המרכזי לבצע את הפחתת הריבית, הוא שוק הנדלן.

בשוק הדיור בארה״ב נרשמו בחודש אוגוסט סימני בלימה נוספים, כשסוכנות הנדל"ן Redfin דיווחה שיותר מ – 15% מהסכמי רכישה של רוכשים ביולי בוטלו, הגבוה מאז 2017. בנוסף, לפי NAR הריבית הממוצעת על משכנתא ל – 30 שנה הגיעה ביולי לכ – 6.7% פי 2 מרמתה לפני 3 שנים.

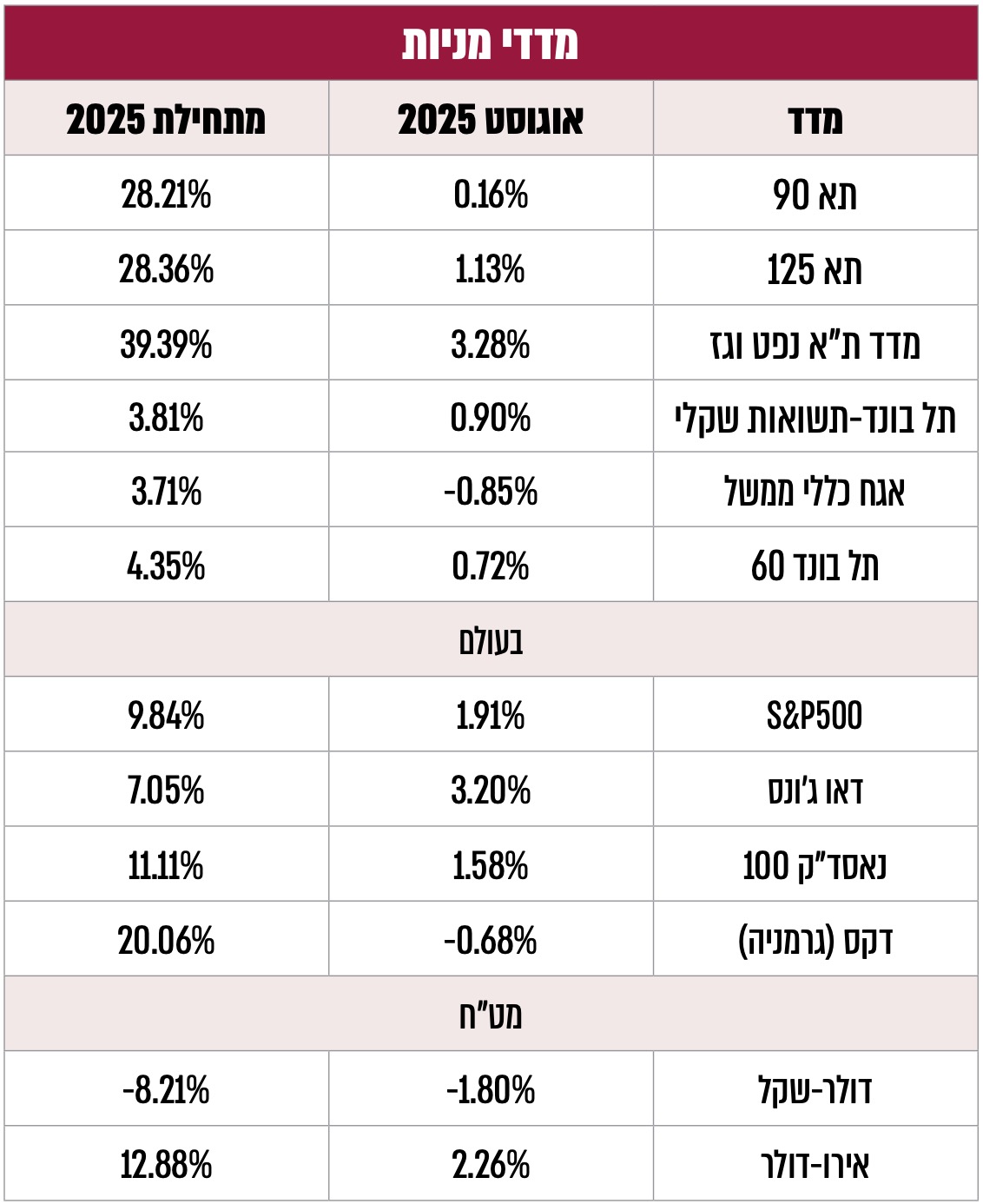

לסיכום, בראיה קידמה, לאנליסטים יש הרבה סיבות להצדיק סביבה כלכלית תומכת לעליות בשוק המניות, אך חשוב לזכור שלפעמים אלה לא מספיקים, ובמיוחד כשמחירי המניות יקרים מאד במונחי מכפיל רווח (במדד ה – S&P500 עלה לרמות של 28–30). נראה שרבים סומכים בעיקר על הבנק המרכזי שיזריק נזילות לשוק (כמו הפחתת ריבית) ויצדיק את הישארות המכפילים עד שהרווחים ישיגו אותם. דווקא ההסתמכות הזאת על הפד עלולה לגרום למשקיעים להיות נועזים יותר, לקחת פחות הגנות וכך להוביל לכך שדווקא המנגנון שהוקם להבטחת היציבות הוא גורם שעלול לדחוף לחוסר יציבות.

ב – 11 באוגוסט הודיעה קרן העושר של נורבגיה (NBIM) על סיום ההיקשרות עם מנהלי נכסים בישראל ועל מכירת החזקות ב – 11 חברות ישראליות. אומנם הקרן הנורבגית היא שחקן קטן בשוק הישראלי אבל אחד החששות שעלו היו שהצעד הזה יוביל סחף מכירות של קרנות השקעה נוספות. אלא שההחלטה של הקרן הנורבגית לא הייתה הראשונה, ואפשר להגיד שה"סחף" כבר בעיצומו, החלטות דומות כבר קיבלו בעבר קרן הפנסיה הדנית, קרן העושר של אירלנד, קרן הפנסיה של עובדי הבריאות בהולנד PFZW (הולנד), קרן הפנסיה הגדולה במגזר הפרטי בבריטניה (USS) ועוד. אבל למרות הדוגמאות הרבות מחזורי המסחר בתל אביב דווקא זינקו, שברו שיאים, כשבמחצית הראשונה של השנה השקעות הזרים לבדם בבורסה הגיעו לנטו של כ – 9.5 מיליארד ₪ ובקווי מימון פרטיים עד ל – 14 באוגוסט בעוד 5.1 מיליארד דולר, שזה מעל ההשקעות ב – 2024 כולה (4.8 מיליארד דולר).

אבל התפתחות מעניינת יותר היא שכל מנייה שהקרנות האלה מכרו דווקא זינקה. דוגמה מעניינת היא הודעת קרן העושר האירלנדית, מה – 18 ביולי, על מכירה של מניות Tripadvisor ו – Expedia בשל פעילותן בשטחים הכבושים. מאז מניותיהן זינקו, כשמנייתTRIP במעל 32%! דוגמה אחרת היא ההחלטה של קרן הפנסיה הדנית, בפברואר 2024, למכור את השקעותיה במניות הבנקים הישראליים, כשמאז מדד ת״א – בנקים זינק ביותר מ – 100%! מה שאומר שההחלטה למכור מניות ישראליות מלבד לפגוע בתשואות של המחרימים לא הראה שום השפעה בהרחקת משקיעים או בפגיעה בשווי של השוק המקומי. אבל האם יכול להיות שדווקא ה"חרמות" מסבירות את העלייה במחזורי המסחר ובתשואות?

ההודעות של הקרנות הזרות למכירת החזקותיהן בבורסה בתל אביב זכו לסיקור תקשורתי בעולם, כשלמשל בסוכנות רויטרס לבדה פורסמו מתחילת המלחמה לפחות 7 כתבות/ידיעות בנושא, עם אזכורים של מדד המניות הישראלי ואף של חברות ספציפיות. מחקר שנעשה בנושא “Media Coverage and Stock Liquidity” מאת C. Huang (2023), הראה שסיקור תקשורתי, גם אם ניטרלי, מרחיב את בסיס המשקיעים (גופים שלא הכירו את השוק), משפר נזילות ומצמצם מרווחי קנייה–מכירה, השלכות שמביאות להקטנת פרמיית אי־וודאות והתרחבות מכפילים (עליות שערים). כלומר, אזכור תקשורתי מייצר ערך כלכלי.

האם זוהי דוגמה לאימרה ש"אין כזה דבר פרסום שלילי"? כנראה, אבל האמת שהאימרה הזאת היא מיתוס. אבל גם מיתוס לפעמים מתקיים, דוגמה נוספת (ומצחיקה) לכך היא קזחסטן. בסרט בוראט (2006) קזחסטן תוארה בצורה גרוטסקית ומביכה, שגררה שנים של כעס, חרמות והכחשות. אך ב – 2020 לשכת התיירות של קזחסטן החליטה לאמץ את הסלוגן מהסרט – “Very nice!” עבור קמפיין תיירותי בינלאומי, וזה הצליח מאד ויחד עם תשומת הלב התקשורתית הוביל לזינוק בתיירות למדינה.

במקרה של ישראל אפשר אפילו לטעון שהפרסום הוא לוא דווקא שלילי, אומנם עבור משקיעים זרים רבים ישראל נתפסת כמוקצית אבל היו גם כאלה שהזדהו עם ישראל, התרשמו וראו אותה באור חיובי. דוגמה בולטת היא הרכישה שביצעו משקיעי העל ביל אקמן ונרי אוקסמן של 4.9% ממניות הבורסה בת״א (בינואר 2024), שנחשבה כהבעת אמון מיוחדת בשוק המקומי, ואולי אחראית לסחף המשקיעים הזרים לישראל.

גם אם קרנות ההשקעה הזרות אכן באו לקלל ויצאו מברכות, עדיין יחסי ציבור זו לא אסטרטגיית השקעות לטווח ארוך ובנקודה מסוימת המשקיעים ירצו לראות תוצאות. מבחינת "התוצאות", התמונה המקרו – כלכלית של ישראל באוגוסט הייתה מעורבת: אומדן הצמיחה הראשון ל – Q2 הצביע על התכווצות בקצב שנתי של 3.5% שלוותה בעליית שיעור האבטלה ביולי מ – 2.7% ל – 3.0%. מצד שני, סקר אמון הצרכנים של הלמ"ס דווקא תיאר אופטימיות גוברת לגבי הציפיות למצב הכלכלי של המדינה בשנה הקרובה, נתוני המשרות הפנויות קפץ מ – 138.4 אלף ביוני ל – 145.7 אלף ביולי. הפתרון לדיסוננס הזה הוא ככל הנראה המלחמה עם איראן, שטילטלה את הנתונים.

מלבד המשקיעים מי שעוד צריך להתמודד עם התמונה המעורבת הוא בנק ישראל שראה את האינפלציה השנתית ביולי עדיין מעל גבול היעד העליון – 3.1%, אך בירידה לעומת חודש יוני (3.2%) ועם ציפיות להמשך התקררות עד ל – 2.0% שנה קדימה. זאת בנוסף לשקל, שהמשיך להתחזק. אך גם אם בנק ישראל ירצה להישאר על הגדר ולהמתין להתבהרות, הפחתת ריבית של הפד עשויה לכפות עליו הפחתה, כיוון שאי הפחתה במצב כזה תגרום להשפעות דומות לאלה של העלאה.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.