(הסקירה נכתבה לפי הכרזת הזוכה בבחירות בארה"ב)

מאז ומתמיד תקופות נשיאות בארה"ב זכו להתייחסות מיוחדת, למדידות ובחינות, גם ע"י משקיעים שחיפשו תובנות לגבי השוק. ואכן, ככל שחופרים בנתונים אפשר למצוא דפוסים מסוימים, למשל מצאו שאירועים שליליים בלטו יותר במחצית ראשונה של קדנציה נשיאותית, ששגשוג כלכלי היה נפוץ יותר תחת נשיאים דמוקרטיים ושבתקופות נשיאות רפובליקנית האינפלציה נטתה להיות נמוכה יותר.

אבל למה להסתבך עם סטטיסטיקות כשטראמפ כבר היה נשיא… ולמרבה האירוניה כמעט כולן לא עבדו, כשכבר בשנה הראשונה לכהונתו שוק המניות זינק בכמעט 20% והאינפלציה קפצה (סה"כ שוק המניות זינק בארבע שנות כהונתו בכמעט 70%).

יתכן וכישלון הסטטיסטיקה בקדנציה הקודמת של טראמפ הושפע מגורמים מחזוריים וחיצוניים, כמו סביבת הריבית הנמוכה, היציאה ממשבר החובות באירופה ומשבר הקורונה שנתן לגיטימציה לשבור את תקרת החוב ולהציף את הכלכלה בכסף.

מצד שני אולי אותן סטטיסטיקות שהוזכרו היו המעוותות ע"י מספר מצומצם של מקרי קיצון אקראיים. למשל, סביר שגם אם היה דחליל מתמנה לנשיאות ארה"ב ב-2010 (ביציאה ממשבר הסאב-פריים) הכלכלה והשווקים היו עדיין רושמים עליות חדות, או אם מנהיג על היה מתמנה כנשיא בשנת 2000 עדיין בועת הטכנולוגיה הייתה מתפוצצת (ואם לא זה היה עוד יותר גרוע).

מול טיעוני המקריות והמזל, תומכי טראמפ יציגו ככל הנראה את המדיניות הפרו-עסקית שיישם כמו הפחתת מס חברות והקלה ברגולציה על תעשיות מזהמות, אך מול אלה היו גם מלחמות הסחר שפתח עם סין ואת ההסתכסכות עם אירופה, כשפרש מהסכם האקלים בפריז. מה שמדגיש שוב שניתוח המדיניות חשוב יותר מסטטיסטיקה מקרית וברקע להבין את השלב במחזור הכלכלי שבו אנו נמצאים.

מבחינת המחזור הכלכלי התמונה כמובן מורכבת, מצד אחד המחזור הכלכלי בשלב די מתקדם, עם שוק עבודה הדוק וצמיחה מאטה, בחודש האחרון דווח שברבעון השלישי הצמיחה האטה לקצב שנתי של 2.8% (נמוך מהתחזיות ל-3%), וששיעור החיסכון האישי ירד שוב, מרמה של 5.2% מתוך ההכנסה הפנויה ל-4.8%, ומצד שני אותו שוק עבודה הדוק ממשיך להראות איתנות מרשימה, כשבמהלך החודש פחות אמריקאים הגישו בקשה לדמי אבטלה, וסקרי הצרכנים לימדו על אופטימיות, כשמדד אמון הצרכנים (של הקונפרנס בורד) זינק באוקטובר ל-108.7 (לעומת 99.2 בספטמבר) – העלייה החודשית הגדולה ביותר שלו מאז מרץ 2021.

בנוסף, המחזור הכלכלי צפוי לקבל תמיכה מהבנק הפדרלי, שצפוי להמשיך בהפחתות הריבית מהרמה הנוכחית של 5.00% לפחות מ-4.00% עד יולי 2025.

גם ניתוח המדיניות הכלכלית שעל הפרק מציג תמונה מורכבת והשפעות צולבות. למשל, טראמפ ידוע בהתנגדותו לדולר חזק אך מצד שני בתמיכתו בהטלת מכסי מגן על התעשייה האמריקאית (מציע מכס בגובה 10% על כלל היבוא ודגש מיוחד לסין), שיישומו עשוי לתמוך בדולר.

אותם מכסי מגן או בשמם החופשי "מלחמות סחר" עלולים להוביל ללחץ כלכלי ומדיני ואי וודאות בשווקים, בעוד למשל תוכניתו להוזלת האנרגיה (באמצעות הגדלת ייצור הדלקים המאובנים בארה״ב על ידי הסרת הגבלות וביטול "הגרין ניו דיל") תהיה כנראה אהובה על המשקיעים. למעשה מחיר הנפט כבר תקופה מדשדש סביב 70 דולר (WTI) מה שאולי קשור לציפיות השוק לבחירתו של טראמפ.

אבל מעל כל התוכניות וההצעות הכלכליות של טראמפ נראה שהמשקיעים מתעניינים בעיקר באחת – מדיניות מס החברות, כשזאת היתה התוכנית שרוב העליות שנרשמו ב-2017 יוחסו אליה (Tax Cuts and Jobs Act), וכעת טראמפ מתכנן להמשיך ולהעמיק אותה: להפחית את מס החברות מ-21% ל-20% ואף ל-15%. במקביל הוא מתכוון לתת למשקיעים סוכריה נוספת, פישוט מערכת המס, צעד שיוזיל את עלות הכנת הדו"חות ותשלומי המס.

מעניין אגב שלמרות שתקבולי מס החברות נפלו בעקבות התוכנית עדיין סך תקבולי המס הפדרליים נשארו די יציבים כשתומכי התכנית מייחסים אותה לזינוק ממס הכנסה אישי, שעלה בעקבות הצמיחה הכלכלית שנבעה מהפחתת מס החברות.

אבל רגע, לפני שרצים לקנות את השוק לקראת הקדנציה הבאה צריך לזכור שלכל צעדי המדיניות ישנן גם השפעות עקיפות, כמו על האינפלציה, והן עלולות בקונסטלציה הנוכחית להוביל לתגובות אחרות של השווקים.

כיום האינפלציה בארה"ב גבוהה יחסית, בחודש אוקטובר אף הפתיעה למעלה ל-2.4%, לעומת תחזית ל-2.3%, ליבת האינפלציה הפתיעה גם היא למעלה, ל-3.3% (לעומת יעד של 2.0%) ותחזיות האינפלציה הגלומות בשוק ל-10 שנים קדימה עלו מעט מ-2.18% ל-2.33%, כלומר סביבת האינפלציה כיום כבר גבוהה וככל שהמדיניות של טראמפ תוביל להתחממות נוספת היא עלולה לסקל את מחזור הפחתות הריבית הצפוי, כמו שקרה כזכור ב-2018, כשאז מדיניותו הובילה להתחממות אינפלציה ולהעלאות ריבית שבסופו של דבר פגעו בשווקים. כיום מרווח ההכלה של השוק לאינפלציה אפסי.

עוד צריך לקחת בחשבון שרמת החוב כיום של הממשל גבוהה דרמטית והפחתות מיסים עלולות לעורר חששות לגבי יכולת שירות החוב, וזה עוד מבלי לגעת במורכבות של מאזן הכוחות הפוליטי בקונגרס ובסנאט. בשורה התחתונה, רק עם סטטיסטיקה לא מתזמנים שוק והפיתרון הוא פיזור גיאוגרפי והתמדה בטווח ההשקעה.

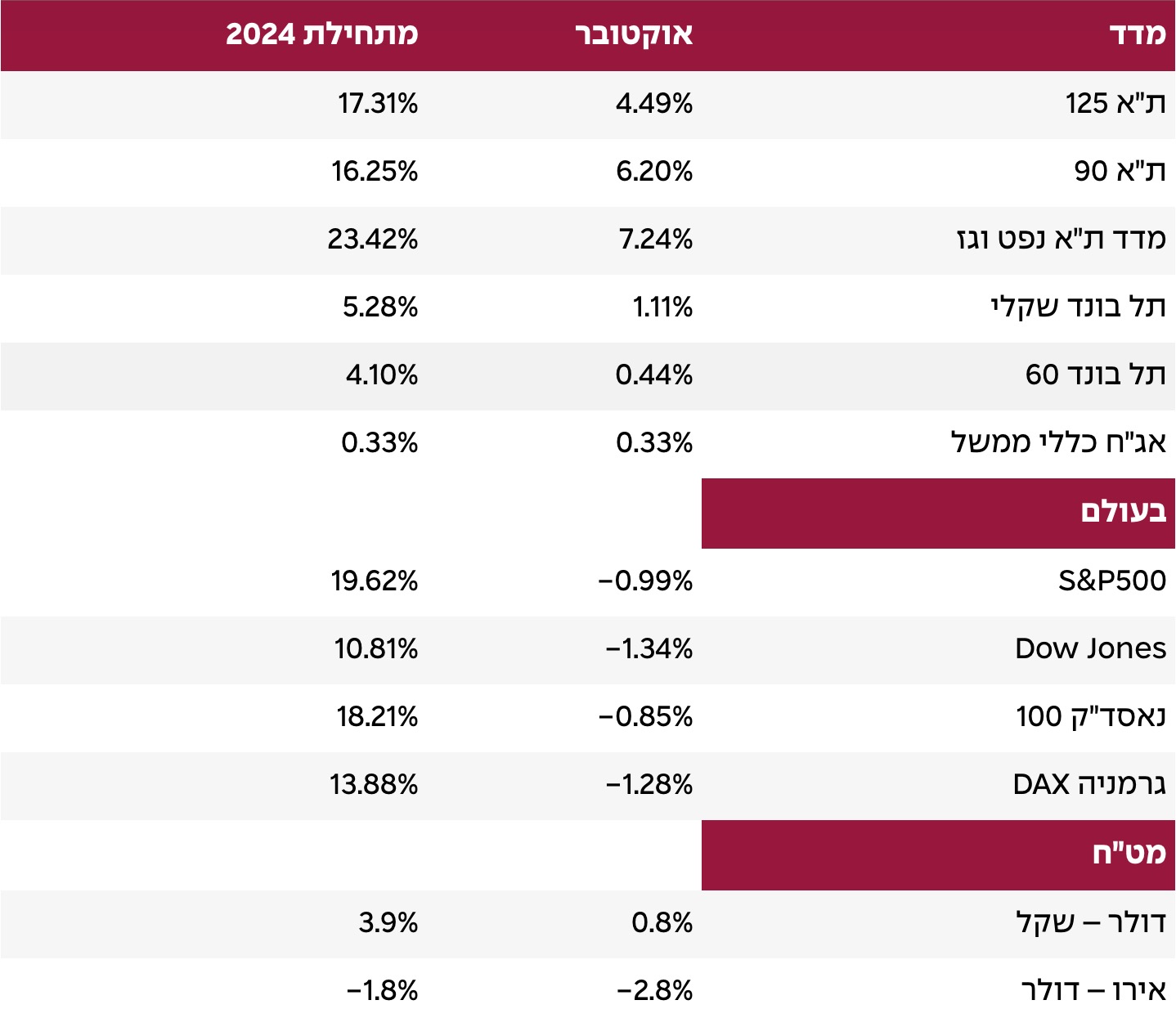

פרמיית הסיכון של ישראל (ל-5 שנים) ירדה בחודש אוקטובר, לראשונה מאז יולי, מרמה של 159.5 בשיא ל-139.7. הביטחון הגובר השתקף גם בשוק המניות המקומי, כשמדד ת"א 125 זינק ב-4.5% עקף את ביצועי כמעט כל מדדי המניות בעולם, השלים מתחילת השנה עליה של 17.3% והתקרב בתשואה השנתית למדד ה-S&P500 , שעלה ב-20.1%.

האם הביטחון הכלכלי הגובר בישראל הגיע בגלל גזירות חדשות של האוצר? להפך, שר האוצר, סמוטריץ', דווקא נסוג מחלק לא קטן מהן, הוא סרב למשל לקדם את העלאת המע"מ מעבר ל־18% (מול ההצעה להעלות אותו ל-19%), וויתר על התוכנית להטלת מיסים על קרנות השתלמות, על הקפאת הקצבאות ועוד… אז אולי היו כמה התפתחויות חיוביות לגבי הפעילות הכלכלית? להפך, האוצר חתך את תחזית הצמיחה ל-2024 (שוב), הפעם מ-1.1% ל-0.4%, כשכזכור בחודש יוני היא עמדה על 1.9%. אינדיקציות שתומכות בכך קיבלנו לאחרונה בירידה בהיקף המשרות הפנויות (חודש שני ברציפות בספטמבר) וירידה בהוצאות בכרטיסי אשראי בשבועות הראשונים של אוקטובר.

אז מה הרגיע את המשקיעים? כנראה שההסלמה הביטחונית, או יותר נכון הפעולות הצבאיות הנחושות מול חיזבאללה ואיראן שקירבו את ההכרעה ובכך הפחיתו את רמת הסיכון שהמשקיעים רואים ועשויים לקדם הסדרה. התפתחות נוספת שתמכה בשוק היא ככל הנראה האינפלציה, שהתקררה מעט בספטמבר משינוי שנתי של 3.6% ל-3.5% (מדד ספטמבר ירד ב-0.2%) ותתמוך בסביבת ריבית נוחה יותר, אך השפעתה כנראה זניחה כשרוב ההפתעה יוחסה לירידה במחירי הטיסות (17%-) שצפויה להיות זמנית בשל חגי אוקטובר וגל ביטולי הטיסות, וגם לאור העלאת המע"מ בתחילת 2025 (הציפיות האינפלציה שנה קדימה נעות סביב 3%, כלומר בגבול העליון של יעד האינפלציה).

תחזית האוצר לצמיחה של 0.4% ב-2024 היא הפסד צמיחה של 2.7% (לעומת התחזית של 3.1% שהייתה ערב התקפת חמאס). כלומר, מלבד העלות הישירה של המלחמה שמוערכת ב-200 עד 300 מיליארד שקל, המשק ספג גם הפסד תוצר של כ-50 מיליארד שקל, שצפוי מסתבר להימשך גם ב-2025. לפי סוכנות מודי'ס התוצר ב-2025 לא רק שלא יחזור לקו המגמה של טרם המלחמה אלא ימשיך להתרחק ממנו, עם צמיחה שנתית של 1.5% בלבד. כלומר נמשיך להתחפר, לעומת הערכות לקצב הצמיחה הפוטנציאלי שלנו אלמלא המלחמה – 3%. גם קרן המטבע צופה המשך התחפרות – 2.7%, אך מסייגת שזאת תחזית תחת "חוסר יכולת לחזות את השפעת המלחמה באזור", בנק ישראל והאוצר אופטימיים מעט יותר חוזה 3.8% ובאוצר צופים צמיחה של 4.3% (אך זאת תחת הנחת האוצר של סיום המלחמה ברבעון הראשון).

אין סיבה שישראל תשלם שקל על המלחמה שנכפתה עליה, ההיסטוריה מראה שזאת טענה לגיטימית. לאחר מלחמת המפרץ (1990-1991), בעקבות הפלישה העיראקית לכווית, האו"ם הקים את "קרן הפיצויים של האו"ם" אשר חייבה את עיראק לשלם פיצויים עצומים לכווית ולעוד מדינות שנפגעו מהמלחמה. עיראק נאלצה להעביר הכנסות מנפט לטובת אותם פיצויים.

מקרה דומה היה ב-1965, כשיפן שילמה לד.קוריאה ולנפגעיה פיצויים מהנזקים שגרמו בעקבות מלחמה והשלכותיה. המקרה המפורסם ביותר הוא הסכם ורסאי מ- 1919, שחייב את גרמניה לשלם פיצויים בעיקר לצרפת ולבריטניה. התשלומים בהיסטוריה כללו העברת משאבים, כספים ונכסים. איראן כנראה לא תגיע למצב כניעה שיוביל אותה לשלם מיוזמתה, אבל גם היא וגם תימן מייצאות חלק מהנפט שלהן באמצעות מיכליות… כאלה ששטות להן בכייף… השווי של הנפט במיכלית טיפוסית עומד על כחצי מליארד שקל.

בנוסף, לאיראן קיימים כספים מוקפאים במספר מדינות (בשל הסנקציות האמריקאיות על העברות אליה), לדוגמה בדרום קוריאה מוקפאים כ-7 מיליארד דולר (ממכירות נפט), בעיראק יותר מ-6 מיליארד דולר, ביפן ולוקסמבורג כ-1.5 מיליארד דולר ועוד.

ככל שבמקום לצוד ראשים ישראל תתחיל גם לחשוב במונחים של לצוד כסף סביר שהמשקיעים וחברות הדירוג ייקחו פחות קשה אירועים ביטחוניים, גם כאלה עתידיים, כשידעו שישראל גובה מאויביה מחיר כבד, גם בדולרים.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.