המדינה בסחרור הוצאות, בין היתר למימון מפוני הצפון ומערך המילואים. כדי להשיג את המימון הזה עומדות כמה ברירות, כשהראשונה והזמינה ביותר היא גיוס חוב, אך ככל שגיוס החוב גדל כך הריביות שמשקיעים דורשים עלולה לעלות, מגבלה שהשתקפה בחודש האחרון גם בהפחתת דירוג החוב החדה של סוכנות מודיס (בשתי דרגות עם תחזית שלילית קדימה).

תוסיפו לזה שהמלחמה גורמת לשיבושים כלכליים שמתורגמים לאינפלציה, מה שהתבטא במדד המחירים לחודש אוגוסט שקפץ גבוה מעל הציפיות (ב-0.9% לעומת צפי ל-0.4%) והביא את האינפלציה השנתית גבוה מיעד בנק ישראל (3.6%) ודוחף עוד את עקום הריביות למעלה בהשוואה לריביות המקבילות בעולם (הריבית על אג"ח ישראלית ל-10 שנים הגיעה בסוף ספטמבר ל-4.89%.

האפשרות השנייה שעומדת בפני המדינה היא קיצוץ בהוצאות אחרות שלה, אלא שבתקופה של האטה כלכלית כלכלנים לרוב מתנגדים לקיצוצים, והזרם הקינסיאני בכלכלה אף תומך בתקופה כזאת בהרחבת ההוצאות הציבוריות כדי לתמוך בהמשכיות כלכלית.

אפשרות שלישית היא לפנות לסיוע נוסף מהאמריקאים, בקשה שאולי תתקבל אך מגיעה לרוב עם סט דרישות, כולל "קשירת ידיים" לצבא ואף עלולה להטות עוד את דעת הקהל בארה"ב נגד ישראל. לכן על פניו נראה שהאפשרות הרביעית – העלאת מיסים, היא בבחינת "הרע במיעוטו".

בספטמבר האוצר פרסם רשימת "צעדי ההתכנסות" כלכליים, עם הצעותיו לצמצום הגרעון (להערכתם לפחות מ-4%, דומה יחסית לרמות הגרעון טרום המלחמה). צעדי ההתכנסות הללו כוללים את כל סוגי המיסים (מס הכנסה, מס צריכה, מס רווחי הון, מיסי נדל"ן וכדומה). אך סוכנויות הדירוג לא ספרו אותם, לא העלו את הדירוג אלא כאמור אפילו חתכו אותו עוד.

גם המשקיעים לא הגיבו לרשימת הקיצוצים, כשפרמיית הסיכון של ישראל בשוק נותרה כמעט ללא שינוי (זאת לחמש שנים נותרה על כ-150 נ"ב). יתכן שהמשקיעים מעריכים שהגזירות לא יעברו את שלב החקיקה, יתכן שהשוק כבר גילם אותן והן לא מספיקות כדי להרגיע, אבל אפשרות נוספת היא שהמשקיעים מעריכים שהגירעון אולי ירד אבל הגזירות יובילו גם לפגיעה בתוצר, כך שהיחס "חוב לתוצר" לא באמת ישתפר ואולי אפילו יעלה. כלומר שהגזירות יהיו לא אפקטיביות:

כלכלנים מכירים היטב את התופעה שבה במקרים מסוימים העלאות מיסים עלולות להוביל דווקא לירידה בגביית המיסים. המנגנון שבו התופעה הזאת מתרחשת היא של פגיעה בכדאיות לעבוד, לצרוך, להשקיע ואף בעליה בהיקפי ההון השחור (אולי אגב זאת הסיבה שבגללה האוצר ניסה לקדם ברקע להצעות הללו ביטול של שטר 200 שקל).

מה שחשוב להבין הוא שהציבור מגיב לשינויים במערכת המס, ינסה להתחמק מצעדי האוצר ולכן לא ידוע בוודאות למה הם יובילו. יש מיסים שקשה להתחמק מהם כמו צמצום הטבת המס על הפקדות לפנסיה (נזכיר שההצעה היא לצמצם את הטבת המס רק עד הפקדה של 7.5% ממשכורת שהיא עד פעמיים השכר הממוצע במשק, לעומת המצב הנוכחי של 7.5% ו-8.3% משכר שהוא פי 2.5 ו-3.3 מהשכר הממוצע). אבל גם ממנו אפשר לחמוק – לנתק תושבות.

בעידן העבודה מרחוק, גדלה הקלות של העברת חברות ומקום מושב. כמובן שבהחלטה איפה לגור אדם משקלל גורמים רבים, כמו משפחה, קשרים תרבותיים וכדומה, אבל גם סוגיות כמו הרגשת ביטחון, הזדהות עם המדינה והזדמנויות כלכליות.

בשנתיים האחרונות הישראלים כבר רואים מולם קרע חברתי ומצב ביטחוני קשה. עפ"י נתוני הלמ"ס שפורסמו החודש כבר ב-2023 רק על רקע המצב הפוליטי ועוד לפני המלחמה כבר נרשם מאזן הגירה שלילי גובר של יותר 27,500 עוזבים מאשר חוזרים. סביר להניח שנתוני 2024 יכללו גם את העוזבים בשל המצב הביטחוני וככל שהגזירות ייושמו אז ב-2025 יצטרפו אליהם גם "יורדים" מסיבות כלכליות, גל שסביר שיהיה גדול באופן לא פרופורציונאלי לגלים הקודמים בשל השילוב של אותן שלוש סיבות יחד.

אם נסתכל על המספרים נראה שהמלחמה מוערכת להעלות את סך החוב הציבורי מיחס חוב לתוצר של 60% בשנת 2022 לסביבות 70% ב-2025 (לפי הערכות קרן המטבע), שאלה רמות די סבירות בהשוואה להרבה מאד מדינות אחרות עם דירוגי אשראי גבוהים יותר.

למעשה כבר בשבוע הראשון למלחמה המשקיעים הקפיצו את פרמיית הסיכון של ישראל, עוד לפני שבכלל ידענו איך קוראים לנו, מול מה אנחנו מתמודדים, מה יהיה בצפון, מה יהיו העלויות, מה קורה, כמה זמן… ומאז, לא משנה מה קרה פה, פרמיית הסיכון נותרה גבוהה ונעה בטווח די צר.

כלומר, בהחלט אפשרי שהמשקיעים בכלל לא חוששים מגובה החוב עצמו אלא מסיכוני המלחמה ומהשפעותיה על הפעילות הכלכלית ארוכת הטווח ולא משנה כל כך אם החוב הוא 1.03 מיליארד שקל או 1.23 מיליארד שקל. ככל שזה המצב בתוך המלחמה אין באמת טעם לנסות להוריד את פרמיית הסיכון אלא להכיר בה, ולחכות לסופה כדי להבין באמת את היקף הקיצוץ הנדרש, אם בכלל. ככל שזה המצב הפתרון היעיל הוא להמשיך לגייס חוב בריבית הגבוהה (יחסית), לתמוך בהמשכיות הפעילות הכלכלית במשק ובמקביל להאיץ את סיום המלחמה, ע"י ניסיון לחתור להכרעה מהירה.

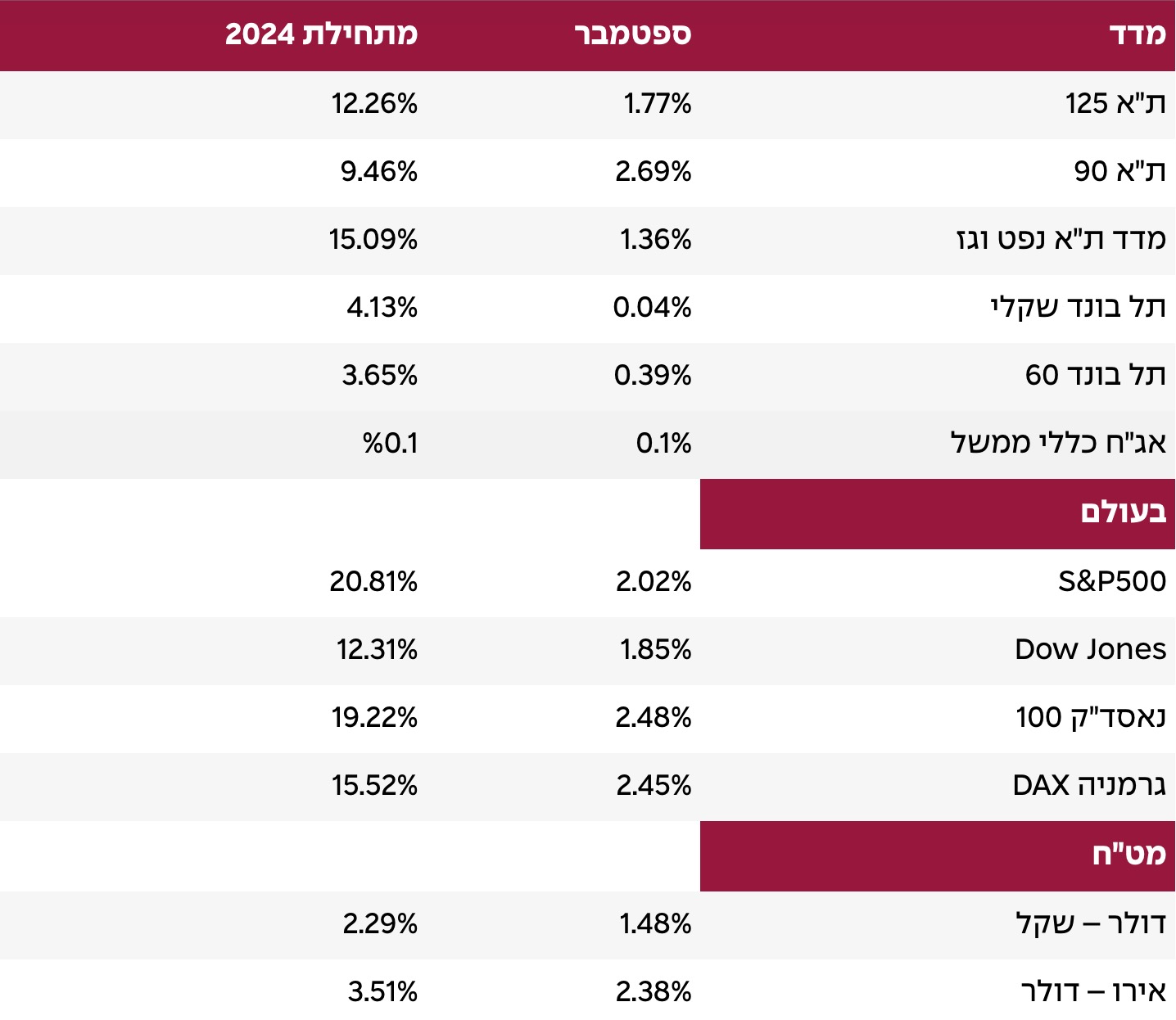

כל השנה האחרונה משקיעים רבים ציינו את החזית הצפונית כגורם סיכון להשקעה בישראל. היה נראה שאם החזית הצפונית תסלים השווקים ייפלו. אך מאז שישראל הסלימה מיוזמתה את הצפון, כשפתחה ב-19 בספטמבר את מבצע "חיצי הצפון", שוק המניות בתל אביב זינק במעל 6%, גבוה משמעותית מהעליות שנרשמו באותם ימים במדדי חו"ל. באופן דומה, גם בשוק האג"ח הישראלי ראינו מאז פרוץ המבצע הקלה בריביות, גם כשבאותם ימים מודיס חתכה את דירוג החוב. דינמיקה שמחזקת את הטיעון כי המפתח ליציבות כלכלית ולהעלאות דירוג עוברת בשליטה צבאית ולא בהעלאות מיסים.

שוקי המניות סיימו את ספטמבר בעליות, כשמדד ה-S&P 500 האמריקאי שבר שיא נוסף.

ברקע לעליות בלטו תמריצים בכלכלה הסינית (שתמכו בחברות עם עסקים בסין), דיווחי חברות טובים (בלטה יצרנית השבבים 'מיקרון' עם צמיחה חזקה מהצפוי ותחזית ורודה קדימה המונעת על ידי "ביקוש איתן לבינה מלאכותית"), תרמו לעליות גם נתונים מאקרו טובים (בניהם מכירות קמעונאיות גבוהות מהצפוי), אבל מעל לכל בלטה החלטת הבנק המרכזי (הפד) להתחיל את מחזור הפחתות הריבית במהלך חד מהערכות (מ-5.50% ל-5.00%) וזאת למרות שהאינפלציה בארה"ב עדיין גבוהה מהיעד (2.50% לעומת יעד של 2.00%).

מה ההסבר ללחץ של הפד לשנות כיוון בעוצמה חזקה כל כך? האם יש ממה לחשוש?

יו"ר הפד, פאוול, ציין כי הסיכונים לאינפלציה פחתו והסיכונים לשוק העבודה עלו, ושרת האוצר האמריקאי, ילן, אמרה ש"המייל האחרון בריסון האינפלציה הוא סעיף הדיור".

גם שוק ההון החל להתקפל מהר, ציפיות האינפלציה הגלומות בחמש שנים הקרובות ירדו בחודשים האחרונים מ-2.52% ל-2.05%, דינאמיקה שאם תמשך בקצב הזה תוביל לירידת הציפיות קדימה אל מתחת ליעד. בנקודת הזמן הנוכחית השוק מתמחר שכדי לעצור את האינפלציה מלרדת מתחת ליעד (כלומר מתחת ל-2.0%) הפד יצטרך לבצע עד חוד שיולי לא פחות מעוד 8 הפחתות ריבית – לרמה של 3.00%. אך האם זה יספיק? היסטוריה מלמדת שברוב המקרים השוק והפד העריכו בחסר את עוצמת מהלכי הריבית שנדרש כדי לעצור את מגמת האינפלציה (הן בכיוון למעלה והן כלפי מטה).

אחת הסיבות הבולטות לירידת ציפיות האינפלציה בחודשים האחרונים ואולי דגל אדום בפני עצמו, היא ירידת מחירי האנרגיה, כשמחיר הנפט (WTI) ירד מ-82 דולר לחבית באפריל ל-69 דולר בסוף ספטמבר, ירידה של כ- 20%.

הירידה הזאת חריגה עוד יותר אם לוקחים בחשבון שהיא מתרחשת על רקע אירועים שבעבר הסבירו עליות מחיר כמו ההסלמה במזרח התיכון, הימשכות הסנקציות על רוסיה ושורה של קיצוצי תפוקה של קרטל הנפט – אופ"ק. ההתנהגות החריגה הזאת עשויה לאותת על סוגיות עומק בדינמיקה של ההיצע והביקוש בעולם, עד שלאחרונה החלו לצוף בשוליים תיאוריות חריגות על תרחיש דפלציוני עמוק (ההפך מאינפלציה).

התיאוריה הזאת מתבססת בין היתר על נרטיב שבו הגל אינפלציה של השלוש שנים האחרונות הוא המפתח לתחילתו של מחזור דפלציה. מכיוון שגל האינפלציה שחווינו נבע ברובו משיבושי היצע שגרמה הקורונה, מתמריצים ממשלתיים חד פעמיים (שמומנו ע"י חובות שכעת נצטרך לשרת), ובתורם גררו לסביבת ריבית גבוהה מדי, ולגל השקעות מעוות (שבלט למשל בתחום הבינה המלאכותית). אותו גל השקעות עשוי בשלב הבא להוביל לזינוק בפריון (היצע).

מי שעוד תומך ברקע בתרחיש הדיפלציוני הוא ההסבר הדמוגרפי, שלמעשה היה נפוץ בשיח הכלכלי עד הזעזוע שיצרה הקורונה. ההסבר הדמוגרפי מייחס השפעה דיס-אינפלציונית לירידה העולמית בילודה, בשל אוכלוסייה (ביקוש) מתכווצות – סוג של המקרה היפני, מדינה שחוותה שנים רבות של דפלציה כרונית.

אפיקי השקעה שייהנו מתרחיש כזה יהיו בעיקר אג"ח ממשלתיות ארוכות בריבית קבועה, שבשלוש שנים האחרונות היו נכס משוקץ.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.