לאחר רצף העליות הבולט של מדדי המניות בתל אביב מאז נובמבר 2023, שנמשכו גם בחודש פברואר האחרון, קל להסתכל בדיעבד על הירידות החדות שנרשמו באוקטובר 2023 (על רקע תחילת המלחמה) ולהגיד שברור שזאת הייתה הזדמנות "קניה".

הרי הדינאמיקה הזאת, של ירידות בזק ולאחריהן עליות ממושכות ומשמעותיות ברקע למלחמות התרחשה שוב ושוב בשוקי מניות לאורך ההיסטוריה. אבל באותם ימים ראשונים היו רבים מספיק שהאמינו ש"הפעם זה שונה". "החובות יהיו עצומים", הם טענו, יהיה צריך לתמוך בצבא, בעורף, במפונים… נגיע למצב של הפחתות דירוג אשראי משמעותיות, חיזבאללה עלול להצטרף למלחמה ותיפתח חזית צפונית, ישראלים יגויסו בהמוניהם למילואים ויהיה מחסור בכח אדם עובד, ברקע "מוחות" יברחו לחו"ל, הדה-לגיטימציה לישראל תגבר, האנטישמיות תעלה, יהיה מחסור גם בכח עבודה פלסטיני לענף הבניה, המשק ייכנס למיתון ועוד.

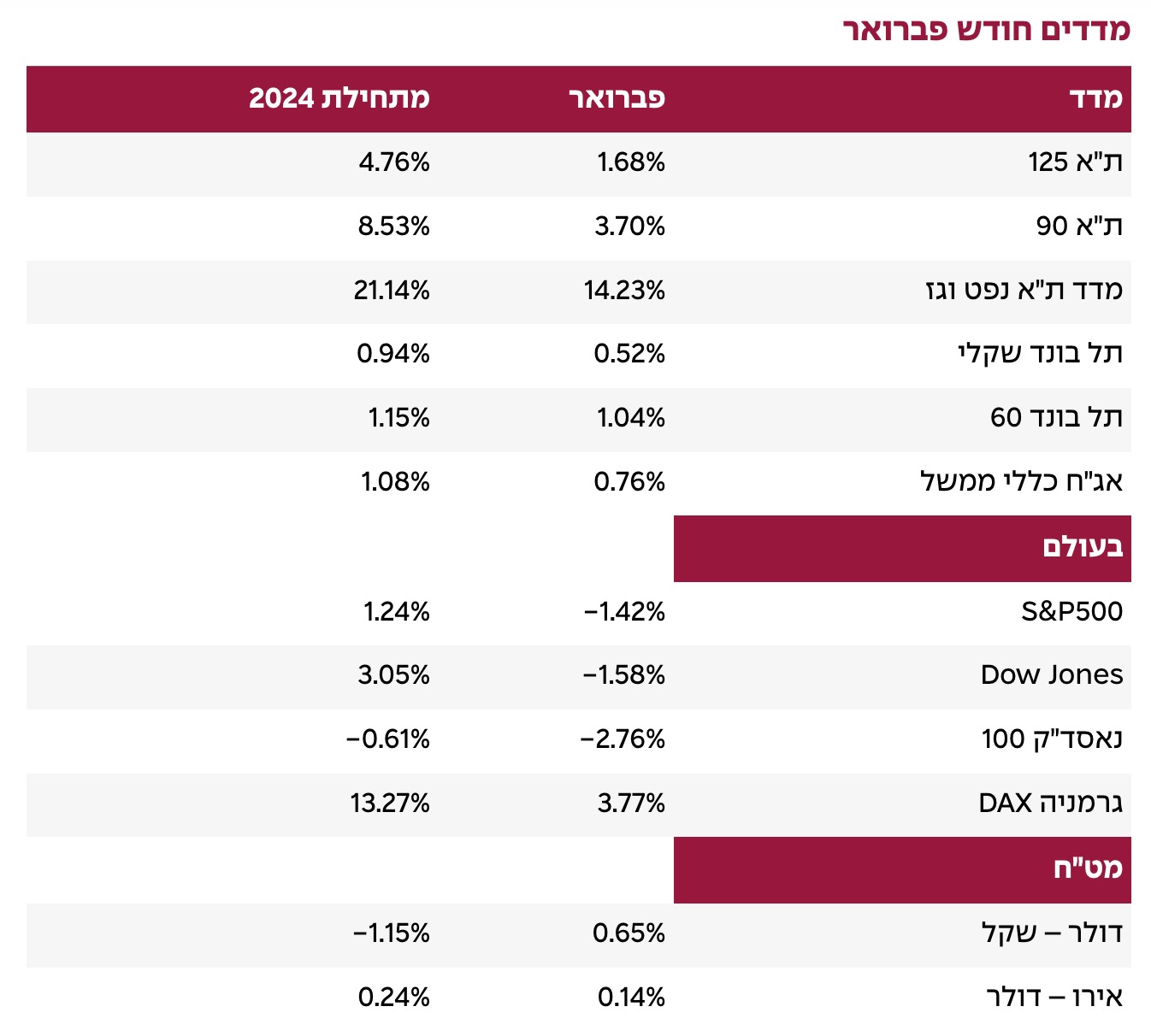

במציאות כל תרחישי הסיכון הללו התממשו ויותר, כולל חזיתות מפתיעות עם איראן ותימן. ועדיין, השוק הישראלי והשקל בפרט עשו "ריבאונד" קלאסי (סימן שורש). מדד ת"א-90 רשם ב-2024 את אחת הקפיצות החדות מבין מדדי העולם, שנמשכו גם בחודשיים הראשונים של 2025, עם עליה של עוד כמעט 9%, והשקל זינק מול סל המטבעות העולמי.

מלחמות מתוארות לרוב כ"ממלכת אי הוודאות", אבל בדיוק אותה כאוטיות יוצרת דינאמיקה של מכירות בפאניקה, ומחירי חיסול, שלאחריהן קל יחסית לשוק לתקן. בשלב של התיקון מתחילה דינאמיקה נוספת שדוחפת לכך שעליות השערים הופכות להיות שיטפון של כספים אל תוך הכלכלה, אותה אגב תיארתי באותם ימי מלחמה ראשונים במאמר בכלכליסט (שהפך להיות הנקרא ביותר באותו חודש באתר):

"כרגע כולם חוששים, אבל בסוף יהיה בארץ שיטפון של כספים".

שטפון הכספים מגיע כמעט תמיד מאותם מקורות בסיסיים, בראשם זינוק בהוצאות הממשלה, שנשפכים לתוך הכלכלה בעיכוב, והשני הוא הזרמות כספים של הבנק המרכזי. במלחמה הנוכחית בנק ישראל פעל לעידוד הכלכלה במספר דרכים, בניהן התערבות בשוק המט"ח, הפעלת תכנית לעסקאות ריפו מול הגופים המוסדיים, השקת מתווה סיוע מקיף באמצעות הבנקים לנפגעי המלחמה ועד הפחתת ריבית, שבאירוע הנוכחי הייתה צנועה.

באותו המאמר הוזכר אגב גם כי ישנם ענפים כלכליים שהמלחמה דווקא תומכת בהם, כמו החברות הביטחוניות, הטכנולוגיה והפארמה, ואלה אכן רשמו עליות בולטות.

מלבד מקורות התמיכה הללו הכלכלה הישראלית נוטה לקבל באירועי ביטחון חריגים תמיכות גם מארה"ב וגם מהקהילות היהודיות בעולם, שאכן יסתכמו כנראה בעשרות מיליארדי דולרים. אך נראה שבחודשיים האחרונים העליות כבר לא קשורות ברובן לאותו ריבאונד מהמלחמה, אלא מתואמות יותר למדדי מניות אחרים בעולם שמחוץ לארה"ב.

כלומר, מושפע מתופעות גלובאליות, בניהן הסטת כספי המשקיעים מהמעגל הראשון של מהפיכת ה-AI לרבדים נוספים, גם בשל פערי המחירים שנפתחו לרעת ארה"ב, וגם בשל פריצות דרך בעולמות ה-AI של חברות מחוץ לארה"ב, והכרת המשקיעים בפוטנציאל שלהם להתחרות ואולי אף לעקוף את אלה האמריקאיים.

בנוסף השוק המקומי נהנה גם מנתונים חזקים לגבי הכלכלה המקומית, כשבלטו לטובה נתוני יצוא השירותים בדצמבר, שזינקו בחדות ב-6.3%!

שיעור האבטלה בינואר שירד לשפל היסטורי של -2.6%, וזאת אגב בניגוד לתחזיות אימים כי שחרור אנשי המילואים יביא לגל של מובטלים. הנתונים הללו מתכתבים גם עם נתוני היצור התעשייתי מפברואר, שתיאר זינוק של 8.2% ברבעון הרביעי ועליה של 1.6% בהיקף משרות השכיר במדינה, מה שמדגים שלפחות בינתיים שבנטו לא רק שה-AI לא מחליף עובדים הוא אולי אפילו תומך בעליית הפריון של העובדים הקיימים, ומעלה את כדאיות העסקתם.

בסה"כ נתוני הצמיחה לרבעון הרביעי, שפורסמו בפברואר, הפתיעו לטובה והביאו את סך התוצר בשנת 2024 לעליה של 1% לגבוה מהתחזיות של כל הגופים הגדולים, בניהם האוצר וגולדמן זאקס שצפו צמיחה של 0.4%, ה-OECD ובנק ישראל שצפו צמיחה של 0.6%, ודוייטשה בנק שצפה צמיחה של 0.2%.

התחזיות קדימה, ל-2025 נעות כעת סביב 4.5%, אך להערכתנו בתרחיש הסביר יותר הצמיחה תעלה מעבר לכך ועשויה אפילו להגיע ל-6%.

באופן פרדוקסלי דווקא אותה איתנות כלכלית מפתיעה שמלווה גם באינפלציה דביקה יחסית (בינואר שינוי שנתי של 3.8%) שומרת על ציפיות פושרות למהלך משמעותי של הפחתות ריבית ב-2025, וכעת מגולמות בין אחת לשתיים בלבד, כלומר לריבית שתנוע בסוף השנה בטווח של 4.00%-4.25%.

לסיכום, בחודשים האחרונים שתי טענות בולטות מסוג "הפעם זה שונה" התמוטטו בזו אחר זו, גם לגבי הדינאמיקה של השוק על רקע המלחמה וגם לגבי עליונות מדד ה-S&P500, מה שמדגים את חשיבות ההיצמדות לפיזור והתמדה.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

15 במרץ 2026

15 במרץ 2026

3 במרץ 2026

26 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

25 בפברואר 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.