השפעת שתי הפחתות הריבית האחרונות של בנק ישראל, מ-4.5% ל-4.0% על השקל נבלעו בשטף הכספים שהמשיך לזרום לישראל. הנגיד ירון לא היה מוכן לקחת אחריות כשבעדות בוועדת הכספים אמר: "במידה ויש בעיה נקודתית ליצואנים מסוימים עם השקל החזק – הממשלה צריכה לפעול נקודתית." כלומר הוא לא רואה סיבה לעצור את התחזקות השקל או שמנסה להסיר אחריות לאור הכרתו בעוצמת הכוחות שפועלים כיום להתחזקות השקל.

באופן כללי כל בנק מרכזי יעדיף להצניע את האמת, שעם כלים מוניטריים אי אפשר באמת לייצר השפעה ריאלית למשך זמן. הפחתות ריבית, רכישות מט"ח, הדפסות כסף… פעולות כאלה דומות לאדם שיעמוד בתוך דלי וינסה להרים את עצמו. אפשר לקפוץ קצת במקום ולנסות לשכנע שזה עובד, אבל לא להרים. במובן הזה הקפיצה של החלשת השקל באמצעות רכישות מט"ח למשל כבר הרחק מאחורינו.

להמחשה, אותן רכישות מט"ח שהחל בזמנו הנגיד פישר, שהביאו את היתרות של בנק ישראל למעל 230 מיליארד דולר, הן בין הגורמים שאחראים כיום להתחזקות השקל. בכך שהן מייצרות זרם דולרי לישראל של רווחי החברות שמוחזקות על ידם בחו"ל, קופונים ורווחי הון. אבל לא רק נכסי בנק ישראל מבטחים לישראל זרם של מט"ח אלא גם נכסי הציבור בחו"ל: בשנים האחרונות הציבור הישראלי התפוצץ במניות זרות ובפרט במניות מדד S&P500 (בין היתר דרך הגדלת החשיפה של הגופים המוסדיים בישראל, המנהלים את כספי הפנסיה של הציבור לחו"ל), כך שדה-פאקטו אלה חברות גלובאליות שמשלמות כיום חלק לא קטן מהפנסיות של הישראלים (גם כשהגופים המוסדיים נטרלו חלק מהחשיפה). סך הנכסים הפיננסים נטו של ישראל בחו"ל, מה שמכונה NIIP או FNA

(Foreign Net Assets), זינק לסביבות 40% מהתוצר, מהגבוהים בעולם ובמיוחד ביחס למדינה ללא עודפים משמעותיים ממכירת משאבי טבע או סקטור פיננסי בינלאומי.

"אשמים" נוספים בהתחזקות השקל הם דווקא אותם אלה שלכאורה סובלים מההתחזקות שלו – היצואנים והחברות הגלובאליות שפועלות מישראל. אלה כמו אינבידיה ואינטל מזרימות לארץ סכומי עתק במט"ח כדי לשלם משכורות, בזמן שיצואנים ישראלים, בתוכם גם חברות טכנולוגיה וחברות ביטחוניות מקומיות סוגרות עסקאות במיליארדי דולרים ומביאות גם אותם לארץ, כך שקצת פרדוקסלי אם הן יתרעמו נגד ההתחזקות שלו. מכאן כן הגיונית טענת הנגיד אמיר כי במקרה שיש יצואנים ספציפיים שמתקשים להתמודד עם השקל החזק אפשר שהמדינה תנסה להקל עליהם בצורה נקודתית. מתוך המחשבה לאפשר להן לשרוד את התקופה למקרה שהשקל יחזור להיחלש בקרוב. אבל כמובן שכל עזרה כזאת חייבת להיות זמנית אחרת היא עלולה לגרום להשארתן בחיים של חברות לא תחרותיות, מה שיהפוך אותן למה שמכונה "חברות זומבי", חברות שרק יכבידו על המשך צמיחת הכלכלה.

ולמרות זאת, אי אפשר להסיר מבנק ישראל כל אחריות, ואפשר לטעון שהוא מחזיק את הריבית גבוהה מדי ביחס לשיווי המשקל הטבעי שלה בשוק הכסף. עובדה שהיא בין הגבוהות בעולם, גם נומינלית וגם ריאלית, ובכך הוא תומך אולי בזרימת הון לישראל שאינה בת קיימא. הבנק מצידו עשוי לטעון שהאינפלציה בפועל גבוהה ממרכז היעד שלו (בדצמבר 2.6% לעומת מרכז יעד של 2.0%), אך לפי ההערכות כבר בנתון ינואר (שיתפרסם בפברואר) האינפלציה תרד מתחת ל-2.0%, מה שיסיר את הטיעון הזה מהשולחן.

אך גם כשהאינפלציה תתקרר לא צפוי שבנק ישראל יצא לרצף הפחתות מהיר הרבה יותר מעבר לשתי ההפחתות שהוא צופה ב-2026, כשהסיבה העיקרית היא הצפי המקביל להאצת הצמיחה השנה ל-5.2%, שמתבטא גם בשיעור אבטלה נמוך, שלא מתכתב עם הפחתות ריבית משמעותית. במילים אחרות, לשיטת הבנק לא צריך להתבייש בכך שהשקל חזק, זכינו בו ביושר, ומגיע לנו ליהנות ממנו.

הישראלים רגילים לחשוש מהצד שלילי של שקל חזק (כמו אבטלה רחבה), אבל בנק ישראל בא ואומר: זה בסדר להרוויח יותר, המטבע הוא שיקוף של ערך גדול יותר שהמדינה מייצרת. העליות החדות בבורסה המקומית, שנמשכו גם בינואר, הן אינדיקציה נוספת לכך שהחברות כקבוצה מצליחות לתכלל את השקל המתחזק.

ואכן, העולם רוצה סחורות ושירותים מישראל ומתקשה למצוא להן חלופות זולות יותר. "Made In Israel" הופך להיות יקר יותר. ישראל היא לא מונופול בשום דבר, אבל בלא מעט תחומים היא בהחלט פועלת בשוק עם תחרות מעטה ומוצרים ושירותים ייחודיים. רבים יזכירו ענפים כמו את התעשייה הביטחונית שמציעה כעת מוצרים עם קבלות, מרכזי פיתוח טכנולוגיה ברמה עולמית, עם מומחיות ייחודית בעולמות הסייבר, חקלאות והתפלה, אבל לא הרבה יודעים לתרגם לערך כלכלי את המונופול היחסי של ישראל במקלט ליהדות העולם, או להתפתחויות הגאו-פוליטיות האחרונות שהפכו את ישראל לספקית כמעט יחידה של עוגן מודיעיני וביטחוני במרחב ים סוף ובכניסה דרכו לאפריקה, לרכיב קריטי (בטחוני) בחזון לתשתית הודו–אירופה (IMEC), רכיב חשוב בגיוון אספקת האנרגיה לאירופה באמצעות הקמת ואבטחת צינור גז מזרח־ים־תיכוני, ואפילו סלקטורית בבמה העולמית של השתתפות בשיקום רצועת עזה.

כלומר, ככל שישראל מציעה לעולם ערך ייחודי וגדול יותר, כך גם טבעי שהיא תצליח לתרגם אותו לערך כלכלי גבוה יותר. לסיכום, מטבע חזק הוא לא עונש, אלא שיקוף של הערך שמדינה מייצרת, ולפחות במקרה הנוכחי אכן נראה ש "Made In Israel" מציע סל מוצרים טוב יותר.

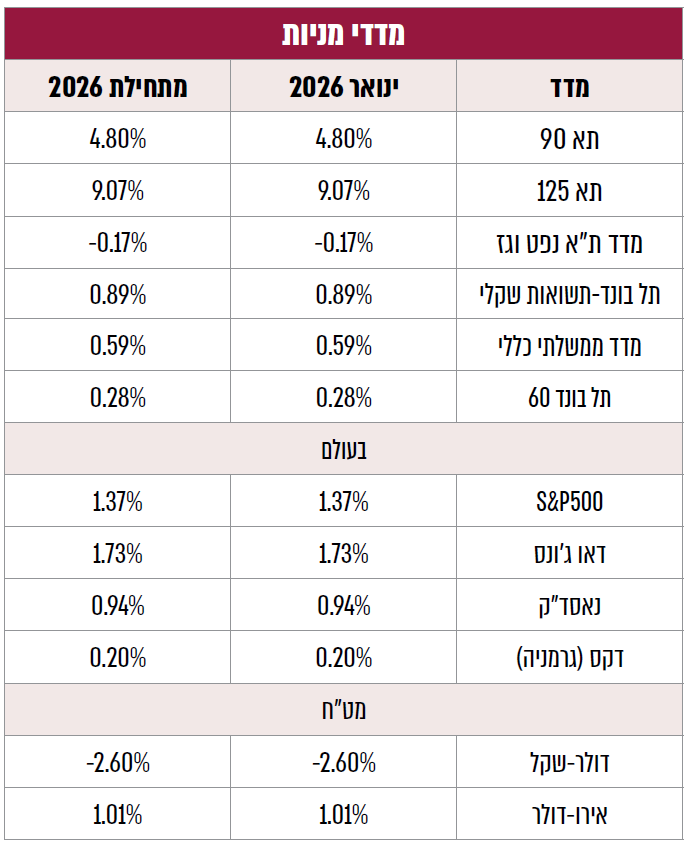

נקודת השיא הסמלית של חודש ינואר הייתה פריצה היסטורית של מדד S&P500 מעל 7,000 נק'. אך למרות היציבות היחסית עם נטייה לעליות קלות הסתירה שונות גדולה בין הסקטורים. המתיחות מול איראן דחפה את מחיר הנפט לעליות, ובעקבותיו את סקטור האנרגיה, זאת בעוד ענפים אחרים רשמו ברובם ירידות, במיוחד נדל"ן ובריאות.

עליית מחיר הנפט קצת פרדוקסלית בהתחשב בכך שהשאיפות של האמריקאיים בוונצואלה, איראן, קנדה ואולי אפילו גרינלנד, קשורה בעיני רבים בעיקר לשאיפה שלה להוריד את מחירי האנרגיה, אשר דרושה להפעלת מרכזי נתונים ומחשוב לצורך הבטחת עליונותה במהפכת ה-AI. זאת בזמן שסין מצליחה להשיג אנרגיה זולה ממשטרים אפלים. אגב, יש שחושבים שגם שאיפותיה של ארה"ב בגרינלנד קשורה פחות בביטחון ויותר בהתאמת האקלים הקר שבה, 12 חודשים בשנה, כמיקום אידיאלי למרכזי נתונים בצריכת אנרגיה נמוכה.

במקביל לחיפוש אחר אנרגיה זולה, המשקיעים ממשיכים להתקדם עם ה“סופר־סייקל" של ה-AI, ומאד ברורים במה הם מחפשים: חברות עם תוכנית השקעות סדורה בתשתיות דאטה־סנטר/שבבים/אחסון, שכולל מסלול ברור לרווחיות, וממש לא חלומות וסיפורי עליבאבא. זה מתבטא בעיקר בסלקטיביות שהמשיכה לאפיין את מניות הטכנולוגיה, אינדיקציה ברורה לבגרות אשר מפחיתה מהחשש לבועה מערכתית בסגנון משבר הדוט.קום.

התפיסה הזאת אחראית לכך שגופי ההשקעות בעולם ממשיכים לצפות עליות במדד ה- S&P500ב-2026. להמחשה, גולדמן זאקס צופה עלייה של עוד כ-12% (כשה–AIגורם מניע מרכזי), אופנהיימר מעריכים שיגיע לכ-8100 נק', על בסיס רווחים חזקים ומכפילים הוגנים (היחס בין מחירי המניות לרווחיות שלהן בשנה האחרונה וביחס לציפיות הרווח שנה קדימה) ועוד. ואכן, מכפילי הרווח במדד נעים כיום סביב 20-40, שאומנם גבוהים בראייה היסטורית, אך נמוכים מאד בהשוואה לרמתם בבועת הדוט-קום (סוף שנות ה-90) שהגיעו אז במדד הנאסד״ק לכ-200 ואף מעל. יש אפילו מי שטוען שלא רק שהמדד כיום לא בועתי אלא אפילו סובל מתמחור חסר, בעיקר לאור רמת המכפילים של החברות במחירי החברות ה“מסורתיות”, אלה שמחוץ לענף הטכנולוגיה, שנסחרות ברמות של 12-18, שלא מייצגות מספיק את הפוטנציאל של ה-AI לפעילות ולרווחיות שלהן.

מתודולוגיה אחרת לחישוב מכפיל רווח, היא של חתן פרסם נובל לכלכלה רוברט שילר, אשר מודדת את מחירי החברות ביחס לרווחיות הממוצעת שלהן בעשור לאחור. בחישוב הזה המכפילים עולים ל- 40, רמה שכן מזכירה רמות שנראו רק בבועת הדוט-קום (1999-2000). ההיסטוריה מראה שמכפיל גבוה כזה ניבא תשואות שנתיות נמוכות של 1%-5% בעשור הקרוב, מה שמציב את שוק המניות בעמדת נחיתות אל מול התשואות הגבוהות יותר שמציעים כיום למשקיעים אגרות החוב. כמובן שאי אפשר לשלול שהפעם זה באמת יהיה שונה, עם דומיננטיות של הצפת ערך עצומה כתוצאה ממהפכת ה-AI.

בין הגורמים שמוזכרים שיקשו על עליית מכפילים של הענפים המסורתיים ואולי גם של הטכנולוגיה (וכך על עליות שערים בשווקים) זאת פרמיית סיכון גבוהה שהמשקיעים דורשים מסוגיות כמו מלחמת הסחר, לחץ טרנס־אטלנטי של ארה"ב מול אירופה בסוגיות ביטחון, אך החשוד הטבעי היא רמת הריבית הגבוהה. בסוף ינואר הפדרל ריזרב עצר את רצף ההפחתות הריבית של 2025 והשאיר את הריבית ללא שינוי (טווח 3.50%–3.75%). המסר שלו היה שהכלכלה בסדר, שוק העבודה מתייצב והאינפלציה עדיין מעל היעד. בנתונים עצמם: התמונה הייתה “לא חמה מדי ולא קרה מדי". האינפלציה השנתית (CPI) עמדה על 2.7%, עם תוספת משרות מתמתנת.

אך שכבה חדשה שהתווספה בינואר לשאלת הריבית, הייתה שאלת הדמות וקו המדיניות של היו״ר הבא, לאור הציפיות להחלפת יו"ר הפד, פאוול, לאחר תום כהונתו במאי. דונלד טראמפ כבר הודיע שמועמדו לתפקיד הוא קווין וורש. וורש נתפס כמי שמעדיף מדיניות שמתמקדת בהורדת ריבית. עם זאת פרשנים הסבירו שיהיה לו קשה לממש מדיניות כזאת, גם כיוון שפאוול יכול להישאר כחבר מועצה ובכלל לשנות מבפנים את הרכב ומדיניות הפד. הקושי הזה מסביר אולי את רמת התשואות הגבוהה שנותרה בשוק, גם לאחר פרסום שם המועמד, מה שרומז שהמשקיעים בכל זאת לא בונים יותר מדי על הפחתות ריבית.

המתח האמור בין תמחור גבוה של שוק המניות ובין היעדר מאפייני בועה הוא אולי לב הסיפור של השווקים כיום. בעיני רבים הסיכון המרכזי אינו של קריסת השוק, בסגנון משבר הדוט.קום, אלא יותר סביבת דשדוש, של תשואות נמוכה לאורך זמן, מהסוג שמתאר כאמור מכפיל שילר. לאור הסיכון הזה בהחלט אפשרי שבעשור הקרוב מסלול השקעות מפוזר ומאוזן בין אג"ח למניות ישיג תשואה גבוהה יותר מזאת של אפיק מנייתי טהור. בכל מקרה פיזור כזה ישיג רמת תנודתיות נמוכה יותר, כשלעצמה בעלת ערך רב בהארכת טווח ההשקעה של המשקיע הטיפוסי, מה שמחקרים מראים שוב ושוב שחשובה לתשואה לא פחות מבחירת אפיק ההשקעה המנצח, יהיה אשר יהיה.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

12 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.