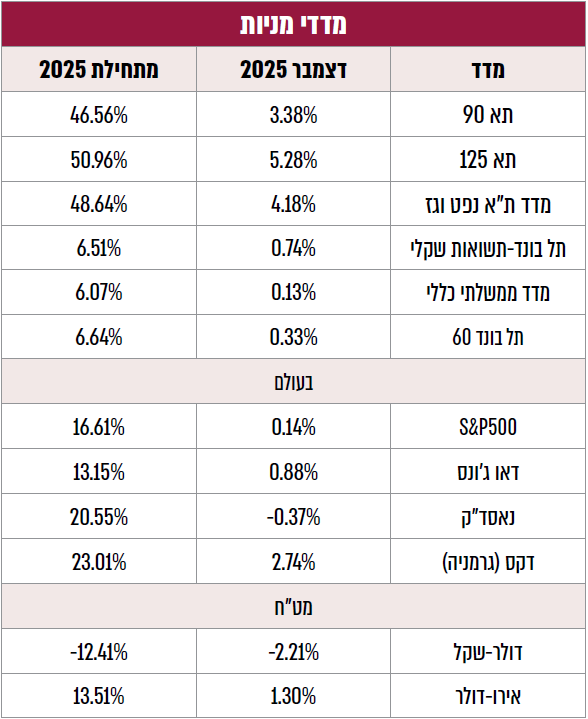

שוק המניות הישראלי רשם ב-2025 את אחת השנים המדהימות בהיסטוריה שלו, עם זינוק של 51% אחוז במדד ת"א 125. להצלחה אבות רבים, בניהם המשך התרחבות סקטור הטכנולוגיה בעולם, ירידת ריבית קלה של בנק ישראל (מ-4.50% ל-4.25%), המשך התמתנות האינפלציה מ-3.4% ב-2024 לככל הנראה 2.5%, הזרמות כסף של המדינה (למילואימניקים, שיקום וכו'), ביקושים חסרי תקדים לתעשייה הביטחונית ועוד. בלט במיוחד מדד ת"א-ביטוח שזינק ב-134% בשל רווחי השקעות גבוהים ושינויים חשבונאיים. אך נראה שההסברים העיקריים לעליות קשורים קודם כל ל"תיקון" כלפי מעלה מהפער שהשוק הישראלי פתח מול מדדי העולם בשנתיים שלפני כן (2023-2024) ולמעמדה העולה של ישראל ככוח דומיננטי בעולם, מה שהתבטא גם בזינוק החד של השקל, מול הדולר ב-14.2%:

מייד בתום "מלחמת 12 הימים" (עם איראן) כבר הערכנו אז בסקירה החודשית כי מדובר בהתפתחות דרמטית להפיכתה של ישראל ל"מעצמה אזורית" עם השלכות כלכליות רחבות (סקירה שקיבלה אגב פרסום גם בתקשורת). באותה עת ניתוח כזה היה נשמע מעט יומרני, אך שלוש התפתחויות דרמטיות שהתרחשו בחודש דצמבר מעידות שמהלך כזה אכן מתרחש:

הראשונה, ישראל הכירה בסומלילנד כמדינה ריבונית, הראשונה בעולם לעשות זאת. בצעד הזה ישראל הציבה כנראה רגל אסטרטגית בפתח ים סוף ומיצרי באב אל-מנדב והבהירה למדינות האזור כי היא מסוגלת ומוכנה להגן על נכסים אסטרטגיים קריטיים עבורה הרחק מגבולותיה.

השנייה, התפתחויות שידחפו את סעודיה לידי ישראל. בדצמבר הסוגייה הפלסטינית נדחקה למקום משני בסדר העדיפויות הלאומי בסעודיה, כשריאד נקלעה למאבקים קיומיים על השפעה ובטיחות. בין האירועים בלטו הבטחת נתיבי הסחר בים האדום מול התחדשות איומי הכטב"מים מתימן, המשבר הצבאי החריף מול איחוד האמירויות (שפרץ ב-30 בדצמבר) והדומיננטיות של ישראל בסומלילנד, יחד עם הרדיקליזציה האיסלמיסטית בסוריה. במציאות שבה הממלכה נלחמת על מקומה כמרכז כלכלי עולמי תחת "חזון 2030", ישראל של 2026 היא הדרך לסלילת הביטחון האזורי בדרך לשם. מה שמכשיר את הקרקע להתקרבות עתידית המבוססת על צורך.

התפתחות בולטת שלישית היא פנייה לישראל של בכירים מהמשטר העלאווי לשעבר של אסד (כמו ראש המודיעין הצבאי לשעבר כמאל אל-חסן) בבקשת חסות והגנה, זאת לצד פניה קודמת של הקהילה הדרוזית בסוריה להקמת "אוטונומיית הר הבשן" בחסות ישראלית, מה שמעיד על שינוי עומק במעמדה ותפקידה של ישראל במזרח התיכון. ישראל כבר פחות נתפסת כ"אויב הציוני" שיש להשמיד, אלא ככוח המייצב היחיד במזרח התיכון שיכול למנוע טבח במיעוטים.

גם המשטר בביירות, הנאבק על הישרדות כלכלית, מבין שהדרך לשיקום ומשילות עוברת דרך הפסקת אש קבועה והכרה דה-פקטו בעליונות הישראלית, ונראה שגם הוא בתהליך של הכשרת דעת הקהל בלבנון. לסיכום, משטרים וקבוצות אתניות מבינים שעתידם האזורי תלוי בעיקר בירושלים ולא בטהראן המוחלשת, מוסקבה המרוחקת או טורקיה המגמגמת.

להתבססות ישראל כמעצמה אזורית השפעות כלכליות רבות, כשאחת מהבולטות היא ככל הנראה ההימור של יוון וקפריסין על ישראל. בדצמבר התקיימו מפגשי פסגה באתונה וניקוסיה שבהם הועבר המסר המשותף שישראל היא העוגן הצבאי שמגן על מרחב האנרגיה בים התיכון, מה שהוביל בין היתר לחידוש השיחות על הקמת צינור הגז EastMed, לחיבור מאגרי הגז של ישראל וקפריסין לאירופה דרך יוון.

גם להכרה בסומלילנד עשויות להיות השפעות כלכליות רבות, ובמיוחד אם ישראל תקבל גישה צבאית למייצרי Bab El-Mandeb. שליטה כזאת תאפשר להפחית את פרמיית הסיכון על הייבוא מהמזרח, במה שמוערך בהיקף של לפחות 5% במחירי המוצרים המיובאים, כדוגמת רכבים, לצרכן והתעשייה הישראלית. בהסדר כזה ישראל גם תקבל גישה טובה יותר לשער הכניסה החדש לאפריקה, כשעיר הנמל 'ברברה' בסומלילנד נמצאת בתהליך פיתוח כ-Hub אזורי ממדינות המפרץ לאפריקה, בין היתר באמצעות השקעות ענק של חברת DP World האמירתית בנמל שלה (מעל 440 מיליון דולר).

הקמת Hub כזה מערבת חברות בינלאומיות רבות וככל שחברות ישראליות יקבלו עדיפויות מסחריות והקלות רגולטוריות, כמו למשל בנושאי הקמת תשתיות מים, מימון, הקמת מערכות לניטור גבולות, מערכות נמל, הגנה בכלל וסייבר בפרט, הן יוכלו לגזור רווחים חריגים.

כניסת חברות ישראליות למסדרון תשתיות שכזה יהפוך אותן לרלוונטיות גם לחלקים הפנימיים יותר שלו, ובעיקר באתיופיה. פן נוסף לנקודה הזאת, הוא התחרות לטורקיה, שכן טורקיה הימרה על סומליה, כולל השקעות ענק בחיפושי נפט במדינה ובניית בסיס חלל. השקעות ישראליות או תמיכה ישראלית עשויות לייצר אלטרנטיבה למשקיעים גלובאליים, ולהסיט השקעות מסומליה לסומלילנד, מה שעשוי להפוך את המיזמים התורכיים לפחות כלכליים.

התמורה השלישית עשויה להיות הגדולה ביותר, אך גם הרחוקה ביותר, היא התכנית השאפתנית של ארה"ב להקים מסדרון לחיבור אסיה אל מערב (IMEC) , מהודו, למדינות המפרץ, דרך ירדן, לישראל ולים התיכון. סומלילנד אומנם אינה חלק רשמי מהמסדרון, אבל היא עשויה לספק את מה שפרוייקט הזה צריך – שכבת ביטחון למקטע הימי. כל שיפור מודיעיני, אופרטיבי ואפילו תדמיתי עשוי לקדם את היתכנות ההשקעה. במקרה כזה עולה גם החשיבות של ישראל בתוך הפרוייקט, שכן היא לא רק מקטע טכני במסדרון אלא כמי שחשובה לאבטחת שרשרת האספקה שלו, מה שגם יגדיל את המעורבות והיכולת של חברות ישראליות לזכות במכרזים לאבטחת חלקים נוספים משרשרת האספקה.

לסיכום, הרווח הישראלי מהפיכתה למעצמה אזורית לא יגיע ממכירת מוצרים לסומלילנדים כשם קוד, אלא מהיכולת לשלוט בנתיב הסחר שדרכו עוברים מוצרים בשווי מיליארדי דולרים, מחוזים ממשלתיים לשיקום תשתיות, קביעת כללי המשחק במזרח התיכון והסכמים כלכליים מול אירופה. כמובן שככל שישראל דומיננטית יותר כך היא גם מזמינה לעצמה אויבים, כמו אולי הסלמה מול תורכיה וסין, כי דיפלומטיה זה משחק מורכב.

במבט קדימה ל-2026 תחזיות הצמיחה לישראל נראות גבוהות מאד, כשארגון ה-OECD למשל צופה צמיחה של 4.9%, זאת בזמן שבעולם קצב הצמיחה צפוי להתקרר משמעותית ל-2.9%. החששות הגדולים לגבי כלכלת ישראל נראה שנוגעים בעיקר להתקררות שוק הנדל"ן למגורים, המלווה בהיצף דירות חדשות מצד אחד ודמוגרפיה נחלשת מצד שני (על רקע זינוק בהגירה השלילית). התקוות הן שהפחתת ריבית משמעותית יותר של בנק ישראל תצליח לרסן חלק מההשפעות השליליות הללו, אבל בינתיים נראה שבנק ישראל מעדיף להימנע מכך. עוד ב-2026 תהיה שנת בחירות בישראל, שבצידה עשויות להיות השפעות משמעותיות על תנועת הכסף אל ומחוץ לישראל.

בעיני רבים הסיכון המרכזי ל-2026 הוא התפוצצות "בועת AI". חשש שכזכור עלה גם לקראת 2025 וגם לקראת 2024… האמת שבתחילת 2025 אפילו היה נראה לרגעים שהסיכון הזה מתממש, כשבינואר חברת סטארט-אפ סינית בשם דיפסיק הדהימה את העולם עם מודל AI עוצמתי בעלות מזערית. זה כזכור הוביל לנפילה היסטורית של מניית אינבידיה, בכמעט 600 מיליארד דולר ביום אחד, מחשש שהביקוש לחומרה ייפול. בפועל הביקוש לחומרה ולתשתיות AI ב-2025 רק הלך וגבר ושוקי ההון חזרו לזנק.

דווקא החששות מפיצוץ בועת AI הם במובן מסוים אינדיקציה חיובית לקראת 2026, כיוון מעצם היותם חששות הם משהו שמפחית מהסיכוי שבועה אכן התפתחה. אינדיקציה נוספת לכך שהסיכוי לבועה נמוך היא הסלקטיביות והבררנות של משקיעים בבחירת מניות (מה שבא לידי ביטוי בשונות בניהן). עם זאת, תת קטגוריה אחת בענף הטכנולוגיה כן בולטת לרעה – המיחשוב הקוואנטי. בתת סקטור הזה הטכנולוגיה פחות ברורה, פחות בשלה ועדיין לא מציעה שום רמז לרווחיות, שם התמחור נשען בצורה רחבה הרבה יותר על ספקולטיביות, אולי גם ניסיונות של משקיעים שפספסו את תחילת מהפכת המטבעות הקריפטוגרפים וה-AI להצליח ב"דבר הבא" בכל מחיר, תרתי משמע.

ועדיין, גם אם כל הטכנולוגיות הללו כן יתממשו ואף מעבר עדיין צריך לזכור ששיבושים במודלים עסקיים נגרמים לעיתים מכיוונים שלאו דווקא קשורים לליבת הטכנולוגיה. לדוגמה ב-2022 וול-סטריט נפלה מהעלאות ריבית מהירות, ב-2025 דיפסיק הסינית שיבשה כאמור את המודלים הכלכליים ועוד. עם הפנים ל-2026, סיכונים חיצוניים הם אולי ההסלמה בין סין לטאיוואן, שעלולה להוביל למחסור עולמי בשבבים.

אל מול החששות מתמחור ענף הטכנולוגיה עומדות גם תיאוריות אופטימיות, כמו זאת שטוענת כי לא נכון להתייחס למניות ה-AI באבחנה המסורתית של "סקטור טכנולוגיה", אלא ככוח מאקרו כלכלי חדש. לשיטתם ה-AI הוא מעבר למודל עסקי, הוא שינוי חוקי הכלכלה כפי שאנחנו מכירים אותה.

דוגמא אחת היא עולם עם צמיחה מהירה, הנתמך בהשקעות והתייעלות AI, אבל גם עם עליה באבטלה ושוק נדל"ן מתקרר. ואכן, תחזיות המיינסטרים הן שהוצאות ההון על AI לבדן יתרמו לצמיחה האמריקאית ב-2026 פי שלושה מהממוצע ההיסטורי של השקעות בכלל, ועם צורך בפחות עובדים. או במילים אחרות: "גבירותי ורבותי, המיתון בוטל אתם מפוטרים!"

תרחיש כזה יעלה גם שאלות לגבי המדיניות המוניטרית היעילה, שכן בעולם כזה (של השקעות גדולות) מחיר הכסף הריאלי יהיה גבוה, תנאי שיקשה על בנקים מרכזיים להוריד ריבית, גם בסביבה של אבטלה עולה.

הסינדול של הבנקים המרכזיים עשוי לדחוף את הלחץ הציבורי לממשלות. חלקן יתפתו לתמוך בכלכלה באמצעות הגדלת ההוצאה הציבורית וחלקן באמצעות הקלה בנטל המס. כבר כעת, עם הפנים ל-2026, כלכלני הבנקים הגדולים בעולם מעריכים שממשל טראמפ יבחר בהפחתות מיסים רחבה, מדיניות שבהחלט יכולה להתבטא כמנוע צמיחה מחודש לשוקי המניות.

עוד זווית מעניינת לשינוי הפרדיגמות היא השיטה שבה המשקיעים מקבלים את החלטות ההשקעה שלהם, כש-2025 תיזכר כנראה לשנה שבה המלפפון קם על הגנן, כשהבינה המלאכותית הפכה לכלי בסיסי לקבלת החלטות השקעה, מה שמעלה לצידו גם שאלות פילוסופיות לגבי הסתמכות על AI בבחירת השקעות ב-AI.

בתחילת 2025, לצד החששות מתמחור ה-AI, נביאי הזעם חששו כזכור גם ממדיניות המכסים של טראמפ, שהכריז באפריל על "יום השחרור" – העלאת המכסים הגדולה ביותר מאז שנות ה-30. למרות החששות מאינפלציה ומיתון שוקי ההון חזרו לעליות, במיוחד לאחר שהסכמי סחר חדשים נחתמו. נביאי הזעם גם האמינו שה"ביטקויין" יציל אותם מכל אותן סכנות שתוארו לעיל אבל דווקא הוא זה שהסב להם בדיעבד את הנזק הגדול ביותר, כשרשם הפסד שנתי של 6.9% (במונחי דולר כמובן) לאחר שגם איבד עניין מסוים מצד "דור הטיק-טוק".

עוד בלטה ב- 2025 המשך התקררות שוק הנדל"ן למגורים בעולם, על רקע סביבת הריבית הגבוהה, אך עם תחילת הפחתות הריבית והצפיות להמשכן המשקיעים בנדל"ן כבר צופים ששנת 2026 תסמן שינוי כיוון וחזרה לעליה (בשונה אגב מהציפיות בישראל), זאת על רקע מגמת הפחתות הריבית, כשבגוש היורו היא ירדה ב-2025 עד ל-2.00% ובארה"ב ל-3.75%. בהקשר הזה תופעה מעניינת בשוק הנדל"ן בעולם ב-2025 הייתה יציאה של דיירים (ובעקבותיהם משקיעים) ממרכזי ערים יקרות כמו ניו-יורק, לונדון ותל אביב לעבר ערים משניות וזולות יותר.

כאן בעצם טמון אולי סיכון ל-2026, אם אותו מהלך הפחתות ריבית שרבים מצפים שיימשך יאט, ייעצר, או אפילו יתהפך בחזרה לעליה. גורם שיכול להוביל לכך היא בעיקר האינפלציה, כשהמשיכה להיות דביקה ב-2025 (בארה"ב סביב 3% בזמן שהיעד עומד כזכור על 2.0%).

בגזרה הגאו-פוליטית, הזכרנו את סין וטאיוואן (בהקשר של סיכון לסקטור הטכנולוגיה), אך אירוע כזה, כמו גם אירועים גיאו-פוליטיים אחרים בעולם, כמו רוסיה והמערב, טורקיה ושכנותיה, איראן וישראל…, עשויים להוביל להשפעות כלכליות. אגב, לאו דווקא שליליות, כשבעיני קובעי המדיניות בוושינגטון התוכנית היא שאיראן, רוסיה וונצואלה יקרסו ב-2026 אל תוך ידיה ויהפכו לבנות בריתה.

מורכבות התרחישים מלמדת שהדרך הבטוחה והבריאה להיכנס ל-2026 היא בתיק השקעות יעיל, שמצד אחד כן ממשיך לכלול נדל"ן, טכנולוגיה, ואת כל הענפים עם פוטנציאל הצמיחה, אך גם שכבת הגנה בדמות נכסים עם מתאמים הפוכים אליהם. תיק כזה אומנם יציע תוחלת תשואה מעט נמוכה יותר לאורך זמן, אך יבטיח יציבות ושימור ההון במקרה שבו ה"זאב" באמת יגיע.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

4 בפברואר 2026

4 בפברואר 2026

22 בינואר 2026

16 בדצמבר 2025

1 בדצמבר 2025

11 בנובמבר 2025

1 בנובמבר 2025

28 באוקטובר 2025

1 באוקטובר 2025

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.