תדמיינו עיר חדשה מהניילונים: כבישים, גורדי שחקים, רכבת תחתית, אבל רק 5% מהתושבים המתוכננים כבר גרים בה. משקיעים קונים בניינים, גם זה מזה, המחירים ממשיכים לעלות, ויזמים נוספים מקימים עוד ועוד ערים דומות, כולן עדיין די ריקות. הרציונל: הן כל כך יעילות, שתושבים מכל רחבי המדינה יעזבו את כל מה שהכירו ויעבור אליהן.

בינתיים, חברות הטכנולוגיה ממשיכות לבנות תשתיות ענן חדשות, מעבדי GPU ומודלים של AI, משוכנעות, ואולי בצדק, שלכולם יהיה ביקוש, גם אם בינתיים הצרכן הסופי מוכן לשלם רק על חלק קטן. מי שמממן בינתיים את הפער הם בעיקר משקיעים, דרך קניית מדדים, קרנות פנסיה, או קנייה ישירה של מניות ואגרות חוב. מממן שני הן מדינות, דרך מענקים, קרנות ריבוניות ותכניות עידוד, שנאבקות על השפעה עולמית, והשלישי החברות בינן לבין עצמן, כולל סטארטאפים קטנים שמייחלים שענקיות הטכנולוגיה יקנו אותם.

דווקא המעגל הסגור של חברות טכנולוגיה שרוכשות אחת מהשנייה שירותים ומוצרים הטריד בחודשים האחרונים את המשקיעים, מחשש שהוא מייצר בעיקר אשליה של ביקוש הולך וגדל. אך המנגנון המעגלי הזה, של רכישות והשקעות הדדיות, אינו בהכרח סימן לבועה, אלא דפוס טבעי יחסית שמאפיין ענפים רבים בצמיחה. אם נישאר באנלוגיה לבנייה, אז התרחבות של חברת ריצוף בניה לדוגמה תגרור אחריה באופן טבעי ביקוש לבניה, כולל תשלומים לקבלנים אדריכלים ויזמים, שהם בעצם גם לקוחותיה, וכך ההתרחבות שלהם תגרור גם היא פעילות סיבובית אצל עמיתיה בענף. ההבדל הוא אולי שבטכנולוגיה המעגל סגור יותר ולכן אולי גם רגיש יותר לזעזוע, אם יקרה.

למרות שבעיני רבים הסיכון הגדול הוא כאמור אותו מנגנון סיבובי, בחודש נובמבר גילינו דאגה דווקא מכיוון אחר: "עייפות מנרטיב". המשקיעים כבר התישו את הנרטיב של "כל מי שנוגע ב-AI צריך לעלות", ונראה שעוברים ל"שלב ההבחנה". מספר חברות טכנולוגיה זינקו, אחת מהן למשל הייתה אלפא-בית לאחר שהציגה את מודל ג'ימיני 3 המתקדם, וברודקום. מנגד בלטו בירידות חדות מניות של חברות כמו פלנטיר ואורוקל, כשהמשקיעים גילו שהשנייה שורפת את המזומנים שלהם על מרכזי נתונים בקצב של פי ארבע יותר מאשר בשנה הקודמת (27 מיליארד דולר). אומנם השקעות ענק בענן אינן ייחודיות לאורוקל, אך ההיקף שלה נתפס כסימן לכך שהיא מנסה לסגור פערים מול המובילות בתחום, יותר מאשר להוביל אותו. להמחשה: בעוד AWS (אמזון) מוציאה על תשתית כ-27%-50% מהכנסותיה, אורקל מוציאה בין 100% ל-208% – כלומר, יותר ממה שהיא מרוויחה. זה לא סימן לצמיחה בריאה, אלא למירוץ נואש להדביק פער.

כלומר, החשדנות הגוברת של המשקיעים היא לא לגבי כדאיות גודל תשתית ה- AI הרצוי, אלא לגבי תפקידי החברות הפועלות בתחום, מי מצדיקה את ההוצאה עליה ומי לא. המעבר הזה לשלב ההבחנה אולי יהיה כואב, אבל הבשורות הטובות הן שהוא בריא ומוריד מהסיכון להתנפחות מוגזמת דרך מעגל ההוצאות ההדדי של הביג-טק.

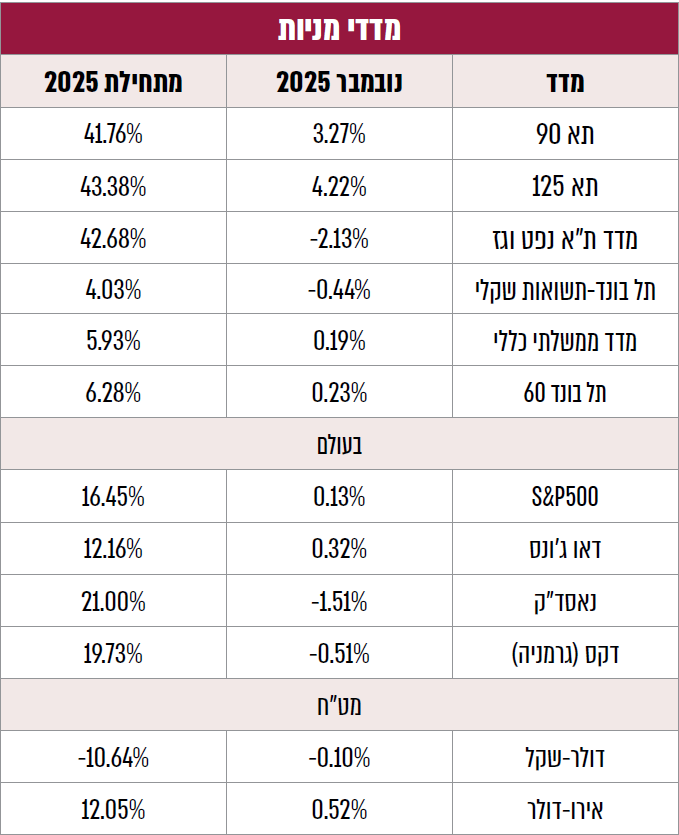

הפיצול בין ביצועי החברות הותיר את שוק המניות האמריקאי לדשדש בנובמבר, ה-S&P500 נותר כמעט ללא שינוי (0.1%) ומדד הנאסד"ק, שמשקף בעיקר חברות טכנולוגיה, אף ירד ב-1.5%. הירידה הזאת בולטת יותר לאור הפחתת הריבית של הפד, ב-29 באוקטובר, שנחשבת ככוח תומך לשוק, ובמיוחד למניות הטכנולוגיה הרגישות לריבית, וגם בהתחשב בציפיות להפחתת ריבית נוספת בהחלטת הריבית הבאה ב-10 בדצמבר (ל-3.75%).

אך למרות אינפלציה, שעדיין גבוהה מהיעד של הפד (הנתונים הרשמיים לא ברורים בגלל השבתת הממשל), ההחלטה של הפד להפחית את הריבית באוקטובר הייתה פשוטה יחסית, על רקע שוק עבודה מאט. לעומת זאת, בנובמבר התמונה השתנתה עם שיפור בנתוני שוק העבודה (ירידה מחודשת בתביעות השבועיות לדמי אבטלה), מה שעל פניו יקשה על הפחתת ריבית נוספת בדצמבר. אלא שלרשות הפד יעמוד כעת נתון חלש מאד של מדד סנטימנט הצרכנים האמריקאים שפורסם בנובמבר, שאולי פחות משמעותי מנתוני התעסוקה לתיאור מצב הכלכלה, אך חשוב מהם בחיזוי העתיד, בהיותו מדד 'מקדים'. להמחשה, עוד לפני שעובדים מפוטרים מתקיים לרוב שלב שבו הם מתחילים לדווח על חוסר יציבות תעסוקתית, ירידה בציפיות השכר ועד לירידה בכוונות צריכה.

בנוסף, בין תחילת אוקטובר לאמצע נובמבר התרחשה כאמור השבתת הממשל האמריקאי, מה שדי מבטיח שהנתונים הקרובים יתקשו להיות חזקים, ולא יכשילו החלטה על הפחתת ריבית גם בדצמבר.

לכן, נכון לכתיבת שורות אלה נראה שלפד יש אור ירוק להמשיך במסלול ההפחתה, אבל לא בטוח שאלה יספיקו כדי לתמוך בשוק המניות אם שלב ההבחנה בענף הטכנולוגיה יתרחב. במקרה כזה סביר להניח שהפד יידחק להעמיק עוד את הפחתות הריבית, דינאמיקה שעשויה לתמוך יותר בשוק האג"ח ובמובן הזה להפוך אותו שוב לכלי גידור יעיל לשוק המניות, שונה אגב מהתנהגותו במשבר המניות של 2022.

סוף סוף, אחרי המתנה של כמעט שנתיים זכינו לראות את בנק ישראל מפחית בנובמבר את הריבית, מ-4.50% ל-4.25%, לראשונה מאז ההפחתה הבודדת שביצע בינואר 2024. ההפחתה הפעם הציתה תקוות שזו תהיה תחילתו של מחזור הפחתות משמעותי.

כידוע, הפחתה כזאת תקל על החברות ועל משקי הבית ואגב כך גם תתמוך בשוק ההון. על פניו נראה שהיסודות הכלליים תומכים בכך: האינפלציה התבססה בתוך גבולות היעד (באוקטובר 2.5%), שוק הנדל"ן חלש (עם עודף מלאיים וירידות מחירים שנמשכות כבר 7 חודשים), צמיחה מדשדשת (כבר שנתיים), השקל המזנק והמשך הפחתות הריבית בארה"ב. אך הסתכלות כנה יותר מראה שמפת השיקולים הרבה יותר מאוזנת ולא ממש מוטה לכיוון הפחתות (בינתיים):

כאמור, האינפלציה 12 חודשים לאחור ירדה ל– 2.5%, אך היא עדיין גבוהה ממרכז היעד (שעומד על 2.00%). אומנם ציפיות האינפלציה קדימה ממשיכות לתמחר התקררות ואף ירידה אל מתחת למרכז היעד (לשנה 1.70%), אך בנק ישראל כבר למוד אכזבות ולא נראה שימהר להישען עליהן, במיוחד לאור הערכת הנגיד כי "אי הוודאות גבוהה".

גם סביבת הצמיחה משקפת תמונה מעורבת: 2025 צפויה להסתכם בצמיחה איטית של 2.5% בלבד, נמוך מקצב הצמיחה הפוטנציאלי, אך נתון הקצה, של הצמיחה ברבעון השלישי גבוה, עם קצב שנתי של 12.4%, ועם ציפיות לצמיחה של כ-5.0% ב-2026. גם השקל, שהתחזק כאמור בחדות, עדיין לא מראה סימנים שהוא בהכרח גבוה משיווי משקל הוגן, כשהוא עדיין נמוך ביחס לעליות שנרשמו במניות הטכנולוגיה (להן הוא מתואם), וגם לנוכח האיתנות של היצוא ושוק העבודה. בכלל, שוק העבודה ממשיך להיות חזק, כשבאוקטובר שיעור האבטלה חזר לרדת, מרמה של 2.9% ל-2.7% (בגילאי העבודה), סביבת שפל כל הזמנים, וכמוהו, גם שיעור המשרות הפנויות במגמת עליה, המלמדת על רמה גבוהה של כ-4.53% מהמשרות במשק שלא מאוישות. כלומר מהרבה בחינות הריבית לא נראית גבוהה מדי ביחס להיקף הפעילות הער במשק.

בשורה התחתונה, הלחץ על הריבית נראה די מאוזן, מה שמתאים למסר של הנגיד ירון, כי לא ממש ניתן לספק תחזית למתווה ריבית ברור וההחלטות יקבעו בהתאם להתפתחות נתוני הקצה (Data Independent). אנו, כמו מחלקת המחקר של הבנק, נוטים להעריך שגורמי הסיכון / סיכוי מוטים ברובם כלפי מטה. להערכתנו מי שיתמוך במתווה הפחתות ריבית אגרסיבי יותר מהמגולם הוא הדשדוש הנמשך בשוק הנדל"ן למגורים, שצפוי להערכתנו להחמיר בשנים 2026-7, לאור הזינוק הצפוי בסיומי הבניה במקביל להתקררות בצד הביקוש (על רקע זינוק בהיקף ההגירה השלילית). חולשה כזאת בשוק הנדל"ן עשויה לדחוף להפחתת ריבית במספר תמסורות, למשל דרך קירור האינפלציה (דרך מחירי השכירות), דרך האטת הפעילות במשק, ועד לפגיעה בבנקים, דרך ירידה בביקוש למשכנתאות. גורם סיכון בולט נוסף לפעילות במשק הוא סקטור הטכנולוגיה, כשמגמת העליות שלו התחילה לאחרונה להראות הססנות, ומשקלו הגדול בכלכלה הישראלית.

אם נניח שאכן התפתחו במשק תנאים ניטרליים מבחינת הריבית, כאלה שיכולים להצדיק גם המתנה וגם הפחתת ריבית, נשאלת השאלה האם במצב כזה בנק ישראל יעדיף את טובת הציבור והממשלה, שמשוועים לסביבת ריבית נמוכה יותר, או את טובת הבנקים, בשל תפקידו גם כמפקח על הבנקים, שמעדיפים סביבת ריבית יציבה וגבוהה יחסית? רק נבהיר קודם שהפחתת ריבית כן תומכת בחלק ממודל הרווח הבנקאי, כמו בהקלה על שיעור החייבים המתקשים לעמוד בהחזרי החוב, ודרך הגדלת היקפי האשראי במשק, אך שני אלה לרוב משמעותיים פחות לרווחיות הבנקים (ומתוך כך ליציבותם) ביחס להשפעה השלילית של ריבית יורדת ונמוכה. לרוב ריבית נמוכה שוחקת ביכולת של הבנקים לגזור מרווחי אשראי גבוהים, ויותר מזה תפגע בערך שהם משיגים מכספי הלקוחות בעו"ש (עליהם הם לא משלמים ריבית).

כדי למנוע ניגודי עניינים מהסוג הזה בעת קביעת ריבית המחוקק הפריד בין המפקח על הבנקים, שפועל תחת מסגרת רגולטורית עצמאית, לבין הוועדה המוניטרית, שהיא גוף מנדטורי נפרד המורכב מחברים חיצוניים שאינם קשורים לפיקוח. הנגיד הוא הגורם המשותף היחיד לשני העולמות האלה, ולמרות שהוא מחויב רק למנדט האינפלציה, הוא בסופו של דבר יושב בראש הפיקוח על הבנקים ומתמודד באופן שוטף עם סיכוני המערכת, מה שעלול להשפיע על שיקול הדעת המוניטרי שלו, גם אם בתת-מודע.

ועדיין עולה החשש שבתנאים ניטרליים בנק ישראל כארגון כן ייטה את מערכת השיקולים "עוד קצת" לטובת יציבות לבנקים, כלומר לעיכוב בהפחתת ריבית. החשש הזה הוביל למחקרים בינלאומיים רבים בנושא שלא מצאו עדויות חד משמעיות להבדלים בין החלטות שקיבלו בנקים מרכזיים שמחזיקים גם באחריות הפיקוח על הבנקים לבין אלה שקיבלו בנקים עם מנדט לשמירה על יציבות מחירים בלבד.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

30 ביולי 2026

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.