ברוב הסקירות הכלכליות של השנה, ואפילו של השנים האחרונות, נראה שהמסר הבולט ביותר הוא "אי – ודאות". למעשה זה תמיד נכון, הרי אנו חיים בעולם של אי – ודאות מובנית. אך אילו היה קיים מדד רשמי לתפיסת אי – הודאות בשווקים, הרי שבחודש יוני הוא היה נמוך יחסית. למעשה, מדד כזה אכן קיים – מדד ה – VIX.

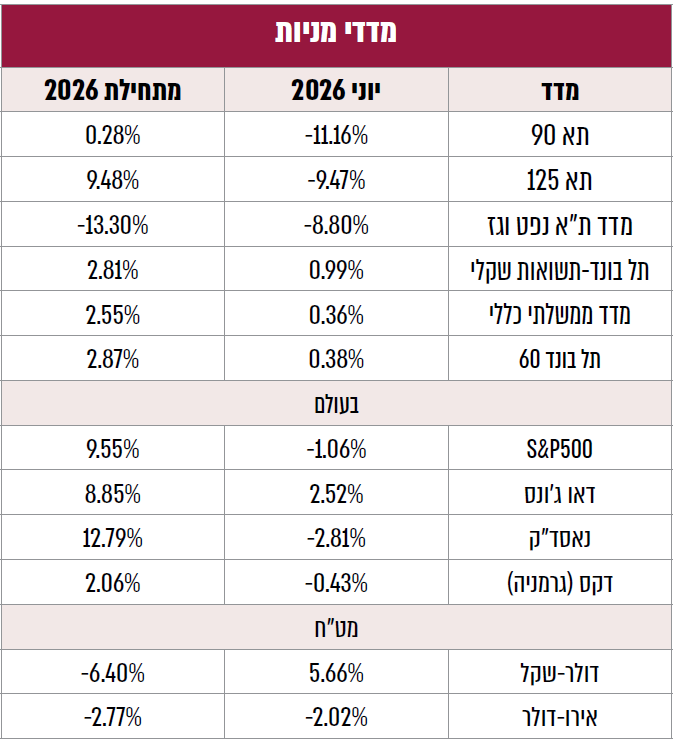

ה – VIX מודד את סטיות התקן הגלומות באופציות על מדד ה – S&P500 ובכך משקף את הפרמיות שהמשקיעים דורשים עבור סיכוני השוק. ואכן, הוא סיים את החודש ב – 16.4 נקודות, רמה המבטאת וודאות גבוהה יחסית.

קל להבין את הרקע לרגיעה: המתיחות הגיאופוליטית מול איראן שככה, ואיתה נסוג גם מחיר הנפט, ששב חזרה לרמה של כ – 70 דולר לחבית – הסביבה שאפיינה אותו טרום ההסלמה. בתגובת שרשרת, גם ציפיות האינפלציה הגלובליות התקררו, כשבישראל הציפיות לשנה הקרובה ירדו בחזרה אל מתחת ל – 2.0%. ירידה זו, יחד עם נסיגה דומה בפרמיית הסיכון של ישראל והתחזקות השקל בחזרה לקו המגמה ההיסטורי שלו (סביב 3 שקלים לדולר), משקפים במובן מסוים התכנסות כללית חזרה לנורמליות הממוצע.

התפוגגות אי – הודאות הזו דחפה גם את בנק ישראל להמשיך בהפחתת הריבית בסוף מאי, מ -4.00% ל – 3.75%, וכן להערכות בשווקים להמשך הפחתות כבר בתחילת יולי, ועד לרמה של 3.25% בסוף השנה, המתאימה הרבה יותר לרמה הנורמלית ההיסטורית. למעשה, אפשר להסתכל על זה כך שגם ירידות השערים החדות שנרשמו בחודש יוני במדדי תל אביב הושפעו מאותה שאיפה של השווקים לשוב לנורמליות, לאחר שכזכור, בחודשים הקודמים הם התנתקו מקווי התמיכה של המגמה ההיסטורית.

שוב מתברר שרוב מחזוריות השווקים סביב מגמות ארוכות טווח מלווה ב"רעשים" זמניים. למשקיעים מתברר פעם אחר פעם שעולם כמנהגו נוהג, ושאירועים מזעזעים שנראים בזמן אמת כמשני סדרי עולם, מתגלים לרוב כזעזועים חולפים.

אם נחזור לתחילת העימות עם איראן, עת השווקים יצאו מאיזון, לא מעט אנליסטים העריכו אז שגם כשהלחימה הישירה תסתיים, מחיר הנפט כבר לא יוכל עוד לחזור לרמות של 60 דולר לחבית. זאת בין היתר בשל עלייה קבועה בפרמיית הסיכון על משלוחי נפט, לאור האיום המבני שנוצר סביב מצר הורמוז והסיכון המוחשי שנתגלה למתקני הנפט במפרץ הפרסי. והנה, הפלא ופלא, ברגע שהגורמים הגיאופוליטיים הישירים נרגעו, המחיר חזר במהלך יוני לקידומת 60 דולר (WTI).

באופן דומה, רבים הספידו את פרמיית הסיכון הנמוכה שאפיינה את החוב של ישראל טרום ה – 7 באוקטובר. הטענה הייתה שהיא כבר לא תוכל לשוב לרמות הנמוכות של 50 נ"ב, בין היתר בשל הזינוק בחוב הציבורי והציפייה שהגידול המבני בהוצאות הביטחון יקבע אותה ברמה גבוהה, לצד שחיקת הלגיטימציה הבינלאומית של ישראל וירידת הביקוש העולמי לקניה שלו. וגם פה, הפלא ופלא, ברגע שהחזית הביטחונית נרגעה פרמיית הסיכון (CDS) ירדה והגיעה ביוני בחזרה לקידומת 50.

דוגמה נוספת היא שער החליפין של השקל: לאחר שנחלש בסוף 2023 אל מעבר לרמה של ארבעה שקלים לדולר, רבים חזו כי יישאר בסביבה הזו לאור חששות מבריחת הון מבנית והגירה שלילית מישראל. למרות זאת, כוחות המאקרו הבסיסיים של המשק עשו את שלהם, והשקל הצליח להתחזק חזרה לקו המגמה ההיסטורי שלו, בסביבת 3.0 שקלים לדולר – כלומר בחזרה לנורמליות.

גם בכלכלה הריאלית לממוצעים ההיסטוריים יש כוח משיכה חזק. נתוני שוק העבודה האמריקאי שפורסמו ביוני (דוחות התעסוקה) הציגו סימנים ראשונים של התקררות מרמות נמוכות קיצוניות לעבר ממוצע היסטורי מאוזן יותר. זאת בניגוד לתחזיות שנשמעו בעבר, לפיהן צמיחת "כלכלת הגיג" (עבודה מבוססת פרויקטים ופרילנסרים) שינתה מהיסוד את שיעור האבטלה הטבעי, כיוון שהיא מאפשרת לאנשים להתפרנס בקלות גם "בין עבודות", ובכך למעשה מבטלת את האבטלה המבנית של "בין עבודות".

לצערנו, ההכרה התיאורטית הזו בנטייה של משתנים פיננסיים לשוב לרמות ממוצעות, אינה מספיקה כשלעצמה כדי להבטיח הצלחה בהשקעות. עבור המשקיע הטיפוסי, שמעוניין לרכוב על מגמת העליות ארוכת הטווח, כל רעש בדרך עלול להיות בלתי נסבל, אך הסיכון העיקרי הוא לאו דווקא עוצמת הזעזוע, אלא בעיקר ממשכו, שעלול להיות הרסני למשקיע.

דוגמה אקטואלית מחודש יוני היא של המשקיע המפורסם ג'רמי גרנתם, שהזהיר בראיון שזכה להד תקשורתי כי השוק האמריקאי יקר כל כך עד שהוא צפוי לקרוס בשנתיים הקרובות בעד 70%. הבעיה היא שאת האיום הזה גרנתם משמיע באופן עקבי כבר מאז 2010. אבל לגרנתם יש הסבר לרצף התחזיות הכושל: נוצרה "בועה בתוך בועה".

תיאורטית, ההסבר של גרנתם בהחלט אפשרי, אך מה מונע ממנו להסביר כישלון נוסף באמצעות טענה ל"בועה בתוך בועה בתוך בועה" (בועה בחזקת שלוש)? המשמעות היא שהמשקיע עשוי להיות צודק באיומים ועדיין להפסיד בהשקעות, אם השוק ימשיך לטוס במהירות אל פאתי 2030.

בנקודה זו חיוני להזכיר כי הניסיון "לתזמן" את השווקים – בין אם על ידי השקעה נגד המגמה ובין אם על ידי ישיבה על הגדר במזומן מתוך ציפייה למשבר – כרוך בסיכון אובדן תשואה אדיר. כך קרה למשל למשקיעים שיצאו מהשוק הישראלי לאחר ה – 7 באוקטובר, או לאלו שנטשו את השוק האמריקאי בשנת 2022 מתוך חשש שזוהי תחילת הסוף של מחזור העליות החריג שהחל ב – 2009.

בסופו של דבר, בעוד שמשתני מאקרו נקודתיים כמו מחיר הנפט או שער החליפין נוטים להתכנס חזרה לרמות שגרה ברגע שהסערה חולפת, הרי שכשמדובר בשוק המניות – הנטייה הזו מורכבת הרבה יותר ומאופיינת בתקופות ממושכות של תמחור יתר או חסר. לכן, הדרך הנכונה להתמודד עם אי – הודאות המובנית בשווקים אינה הימור על מועד ה"חזרה לממוצע" של נכס ספציפי, אלא ניהול סיכונים קפדני.

השקעה במדד רחב כמו ה – S&P500 כמובן מפוזרת יחסית ועדיפה בהרבה על פני השקעה במדד סקטוריאלי כזה או אחר, אך חייבים להכיר בכך שלבדו, גם המדד הזה אינו מפוזר מספיק. הוא סובל מהטיה קיצונית למניות טכנולוגיה, הרבה מעבר למשקלן הריאלי בכלכלה, הוא מאופיין בחשיפת יתר גיאוגרפית לארה"ב, לרגולציה האמריקאית ולדולר (סיכון שהמשקיעים הופתעו כזכור לגלות כשהדולר נחלש).

לפיכך, הנגזרת המעשית לניהול תיק השקעות אחראי מחייבת בניית פיזור רחב ומאוזן בהרבה. תיק יעיל צריך לכלול איגרות חוב (בפיזור גם בתוכן, עם אג"ח קצרות, ארוכות, שקליות וצמודות מדד) המעניקות עוגן בתקופות תנודתיות, נכסים סחירים לצד נכסים אלטרנטיביים (לא סחירים), ופיזור גיאוגרפי וסקטוריאלי גלובאלי רחב יותר. נראה כי במהלך חודש יוני, כאשר התפוגגו הרעשים הזמניים והשווקים חזרו לפעול לפי כללי היסוד, המשקיעים הפנימו זאת ביתר שאת – והנורמליות, במובנה הרחב והמפוזר שלה, הפכה שוב לאסטרטגיית השקעות מבוקשת.

כבר חודשיים, מאז תחילת מאי, ששוק המניות בירידות, בזמן שוול סטריט בסך הכול המשיכה לעלות. רבים החלו לתהות אם הכוחות הייחודיים שתמכו בראלי החריג בשוק הישראלי מוצו והמשקיעים הגלובליים החלו לחזור לספינת האם שלהם, לארה"ב, או שמא מדובר ברעש נקודתי בתוך המשך העליונות של השוק הישראלי.

החשד העיקרי לאיבוד מנועי התשואה החריגים בשוק המקומי מגיע מהסיום המסתמן של הלחימה מול איראן, ואולי גם סוג תוצאותיה. תמיכה בכך אפשר לראות בחולשה מסוימת במניות הביטחוניות, שהיו מהקטרים העיקריים של הראלי המקומי. בנוסף, נראה כי הרגיעה הגיאופוליטית תרמה לירידה במחירי האנרגיה בעולם; ולאור משקלן הבולט של מניות האנרגיה בתל אביב, המשמעות היא שגם המנוע הזה כבה.

אותה ירידה במחירי האנרגיה לצד התכווצות פרמיית הסיכון של ישראל, צפויה לאפשר לבנק ישראל להרגיש בנוח יותר עם המשך הורדות הריבית, ובכך להתקרב לרמות הריבית בארה"ב ובאירופה. מהלך זה פוגע גם בשקל וגם במניות הפיננסים, ובפרט בבנקים, שסביבת הריבית הנוכחית נתפסה כ"נקודה מתוקה ("Sweet Spot") מבחינת רווחיות.

סביבת הלחימה גם הבטיחה הוצאות ממשלתיות רחבות, כגון תקציבי ביטחון ושיקום, שבמידה רבה חילחלו לפעילות הריאלית ולשווקים, וכעת, לאור סיומה המסתמן, צפויות להתמתן.

אותה ירידה בפרמיית הסיכון של ישראל עודדה זרם של משקיעים זרים וסגירת פוזיציות חסר (Short). כעת לאחר שמהלך סגירת פרמיית הסיכון קרוב למיצוי, קצב הזרימות לשוק המקומי עשוי להתמתן.

לבסוף, המשקיעים מתייחסים גם לפערי התמחור בין השווקים. מדד הS&P 500 – נסחר כיום במכפיל רווח חזוי (Forward P/E) של כ – 21 – 22, בעוד שמכפילי הרווח בשוק הישראלי עלו משמעותית ביחס לרמות שאפיינו אותו בתחילת הראלי, וכבר לא רחוקים משם. במילים אחרות, לפחות בחלק מהמדדים והסקטורים, השוק המקומי איבד חלק מ"פרמיית הזולות" שאפיינה אותו בעבר. נתון זה רומז כי יהיה לו קשה יותר להמשיך ולהציג ביצועי יתר חריגים מול השוק האמריקאי.

המהלך המקומי עשוי להיות מוסבר גם באמצעות אסטרטגיית ההשקעות המוכרת "קנה בשמועה ומכור בחדשות" (Buy the Rumor, Sell the News). גישה זו תמכה בקניית מניות ישראליות במהלך המלחמה מתוך ציפייה לשיפור עתידי, וכעת מובילה חלק מהמשקיעים לממש רווחים עם התקרבות הלחימה לסיומה.

למרות שישנם כאמור תימוכין רבים המאותתים על היחלשות ביצועי היתר של השוק המקומי, חשוב לזכור כמה סייגים מרכזיים, שמחייבים עדיין להיות חשופים לשוק הישראלי בהיקף מאוזן:

ישנן סיבות פונדמנטליות מוצקות לכך שהשוק המקומי יתקשה בתקופה הקרובה להמשיך ולהציג ביצועי יתר משמעותיים מול וול סטריט. מנגד, קיימים גם מספר תרחישים שיכולים בכל זאת להחזיר אותו לקדמת הבמה. לכן, ייתכן שהמסקנה הנכונה כיום אינה בחירה בין תל אביב לניו יורק, אלא חזרה ל"ספינת האם" האמיתית, והיא לא השוק האמריקאי, אלא תיק השקעות מפוזר, כזה שאינו תלוי בהצלחתו של שוק כזה או אחר. תיק מפוזר כזה מפחית סיכונים ותנודתיות, ומאפשר ליהנות ממנועי הצמיחה ארוכי הטווח של הכלכלה הגלובאלית.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

20 באפריל 2026

12 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.