זה לא שלא שמענו מהם לפני כן, אבל לא ממש התייחסנו לכטב"ם סורר שניסה להגיע לאילת. בחודש דצמבר החות'ים פתחו במתקפה משמעותית על ישראל, ומולם התקפות נגד נרחבות של ישראל והאמריקאים בתימן והסוף עוד לא נראה באופק.

המפקד החות'י, עבד אל-מליכ, הבטיח להרחיב את הלחימה גם ליבשה: "נפתיע את ישראל על הקרקע כפי שהפתענו אותה בים". חברות תעופה מסוימות כבר הודיעו שלא יחזרו לטוס לישראל עד שהירי מתימן ייפסק, מה שמדגים את הפגיעה הכלכלית, והמומחים הצבאיים מודים שישראל סוג של עיוורת כשאין לה כמעט מודיעין על מה שקורה בתא השטח העצום הזה.

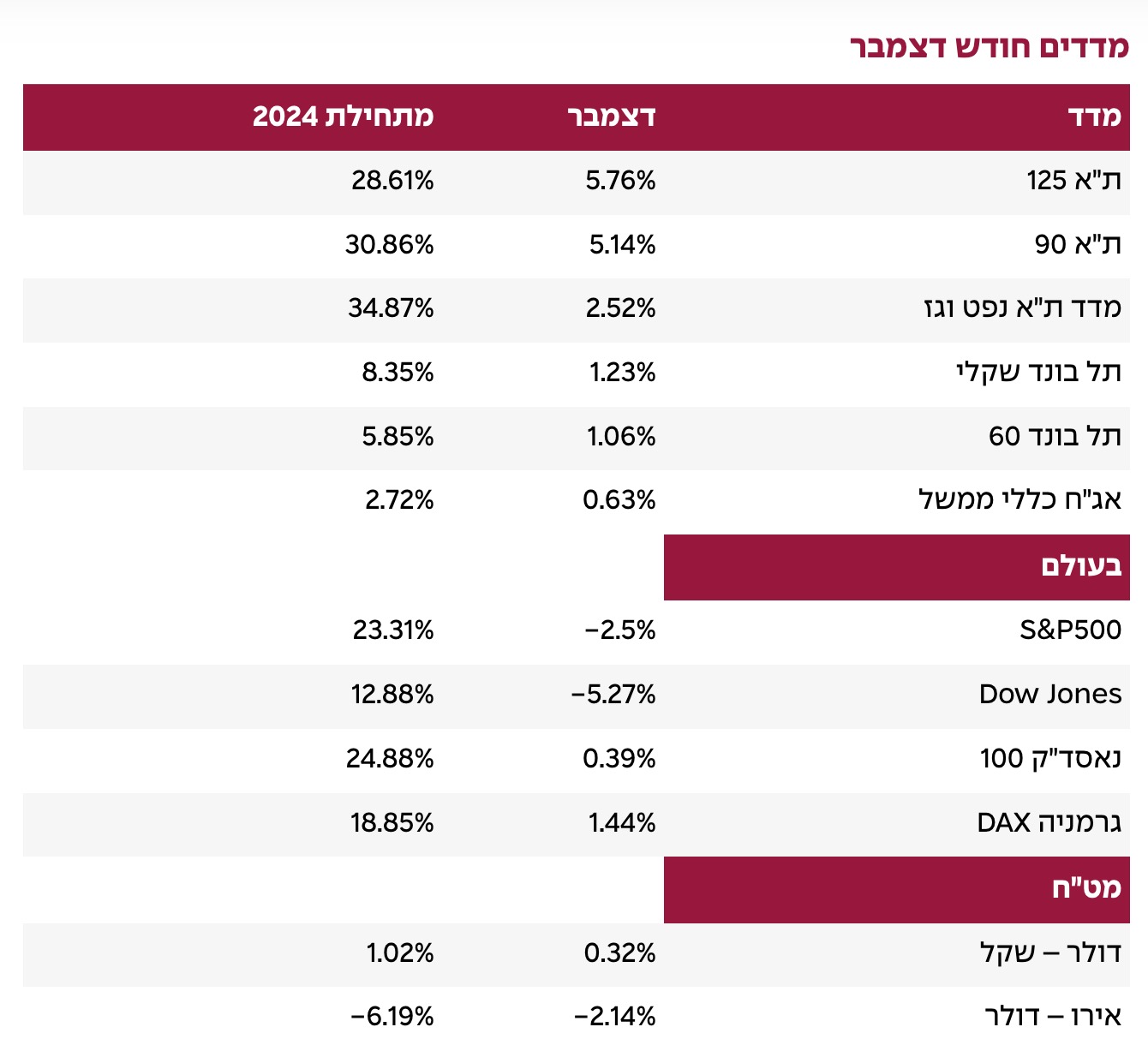

אלא שלמרות ההסלמה הזאת ואולי הקשה ביותר להכרעה, שוק המניות בתל אביב רשם בדצמבר זינוק חד של 5.8%, לעומת דשדוש ואפילו ירידות ברוב מדדי המניות בעולם. בנוסף, פרמיית סיכון החוב של ישראל המשיכה לצנוח, בהיקף שמקביל להשפעה של שתי העלאות דירוג! המקרה הזה, של עליות שערים אל תוך הסלמה ביטחונית, אולי קרה למרות התקפות החות'ים ולא בגללן, אבל הפרדוקס הזה התרחש שוב ושוב בעבר, כשהראלי הקודם של השוק התחיל בדיוק ביום שבו הוכרז מבצע "חיצי הצפון" (יום לאחר מבצע הביפרים) וגם המערכה מול חמאס, התחיה אומנם בירידות חדות, אבל מהר מאד השוק המקומי עבר בחזרה לעליות חדות וכבר בפברואר 2024 עלה מעל רמתו ב-6 באוקטובר 2023.

שוב, אפשרי שכל שלושת האירועים הפרדוקסליים הללו היו מקריים, אבל גם אם זה נכון המסקנה היא שעל שוק ההון פועלים מספר ווקטורים והסלמה ביטחונית איננה משמעותי כל כך לשווקים כמו שרבים חושבים. למשל בדצמבר קיבלנו בין היתר נתונים על עלייה של 4.8% בייצור ענפי הטכנולוגיה העילית (הייטק) בתקופה של אוג'-אוק', שיעור האבטלה נותר סביב רמות שפל היסטוריות – 2.8% בלבד, וייצוא הסחורות לאירופה ולסין אמנם ממשיך להראות ירידה אך לעומתו זינוק בייצוא לארה"ב (הייצוא לארה"ב עלה בשלושת החודשים האחרונים בקצב שנתי של 13.3% בהמשך לעלייה בקצב של 21.8% בחודשים יוני–אוג'). המכירות בכרטיסי אשראי המשיכו לעלות בספטמבר–נובמבר בקצב שנתי של 4.6% והשקל התחזק על רקע עודף גדל במאזן התשלומים.

במקרה כזה המסקנה היא שאין יכולת ואין כדאיות בניסיון לצאת מהשוק גם אם צופים מלחמה. אפשרות שנייה היא שדווקא אותה התממשות מלחמה/סיכון מסירה איתה חלק מפרמיית אי וודאות המתמשכת שכנראה הכבידה על השווקים עד להתממשותה. כלומר שהשוק מעדיף "זבנג וגמרנו" מאשר תקופה ארוכה של אי וודאות. אפשרות שלישית היא שהשוק מצפה לתועלות כלכליות מהמלחמה, כמו למשל גידול בסיוע האמריקאי, עלייה בהוצאות הממשלה, עלייה במעמד האזורי של ישראל שעשוי לדחוף להישגים גאו-פוליטיים, שגשוג התעשייה הביטחונית ועוד. ההיסטוריה מראה שהדינאמיקה הזאת של עליות אל תוך אירוע בטחוני היא תופעה נפוצה, גם בארץ וגם בעולם.

חמושים בתובנות הללו ועם הפנים ל-2025, כשהסוגייה האיראנית היא הלוהטת ביותר, עולה השאלה איך שוק ההון יתנהג במקרה של פתיחת מלחמה איתה. האם שוב בעליות (אולי לאחר ירידות קצרות טווח)? קל לטעון ש"הפעם זה יהיה שונה", הרי יהיה מדובר במלחמה עם מדינה עצומה (באיראן 90 מיליון תושבים) וזה לא יהיה דומה למערכות הקודמות. בנוסף, שדה הקרב הוא ממלכת אי הוודאות, האיראנים מכינים כנראה קלפים בשרוול, ואולי אחד מהם גרעיני או פשיטה מכיוון ירדן, אבל סביר להניח שגם לישראל יש כמה מלכודות, ולקוות שבתרחיש כזה הגיבוי האמריקאי יהיה נרחב.

ואיך סעודיה וטורקיה יגיבו לאירוע כזה? המזרח התיכון יראה אחרת בסוף 2025 אבל כל עוד מהמרים שישראל תצלח את הסערה הניסיון מלמד שסביר הרבה יותר שנראה את השווקים המקומיים מגיבים לכך בעליות בולטות.

חודש דצמבר הסתיים בדשדוש ואף ירידות בחלק ממדדי המניות בעולם. לטובה המשיכו לבלוט מניות הטכנולוגיה, כשמדד הנאסד"ק סיים את דצמבר בעליה קלה של 0.5% ושל 28.6% ב-2024 כולה, כשהמשקיעים נראה עדיין בשלב בו הם מוכנים לשלם כמעט כל סכום עבור החברות הללו גם בלי צורך לראות מהם עדיין רווחים משמעותיים. זאת מתוך הערכה שההשקעה בהן, בעיקר בבינה מלאכותית ומחשוב קוואנטי, ישנו את העולם ובהמשך יתגמלו אותם מאד. להמחשה בתחילת 2024 סם אלטמן, מנכ"ל Open AI, לא מצמץ כשאמר שהוא מתכוון לגייס למיזם שבבי ה-AI שלו סכום דמיוני של עד 7 טריליון דולר.

מכפיל הרווח על מדד ה- S&P 500 עומד על מעל 30, שזה אומר שברמת הרווחיות הנוכחית (ארבעה רבעונים לאחור), ייקח לרווחי החברות 30 שנה להחזיר למשקיע את השקעתו, או במילים אחרות תשואה שנתית של 3.2% בלבד. אם לוקחים את הציפיות לרווחים בשנה קדימה המכפיל אומנם יורד ל-23, אך בהשוואה היסטורית מדובר עדיין על רמה גבוהה מאד ששררה מאז 1985 רק בשתי תקופות: בשלוש שנים שלאחר 1998 (עד פיצוץ בועת הדוט.קום במרץ 2000), אז המדד נפל בכמעט 50%), והפעם השנייה הגיעה לאחר מגפת הקורונה כשהמשקיעים ראו מולם בעיקר את ההתאוששות ולא מספיק לקחו בחשבון את לחצי האינפלציה והעלאות הריבית שאלה יגררו, מה שתרם ב-2022 תרומה קריטית להתמוטטות המדד ב-25%. כלומר, כל עוד המשקיעים לא מצפים לרווחים משמעותיים השווקים נמצאים בסוג של "נקודה מתוקה", כשקל להם לעלות גם רק על בסיס סיפור טוב, ולא צריך עדיין לספק את הסחורה.

כלומר אולי השאלה המרכזית שתקבע את גורל השווקים ב-2025 היא עד כמה באמת המשקיעים כבר מצפים לראות תוצאות. כדי לנסות לקבל אינדיקציה לכך סקרנו את מה שגופי ההשקעה הגדולים בעולם כתבו ללקוחותיהם בפתחה של 2025. חברת ההשקעות בלאקרוק למשל כתבה שהיא מצפה שכבר ב-2025 ה-AI יהיה מנוע מרכזי להמשך דיגיטציה של המגזר הפיננסי ושל תחומים מסורתיים כמו תעשייה ובריאות, כלומר מצפה לתוצאות ולא רק סיפורים.

גם בנק ההשקעות גודמן זקס כבר מצפה לתוצאות, הוא רואה את הטכנולוגיה משתלבת בפעילות העסקית של חברות בכל הענפים. מנגד, חברת ההשקעות וונגארד לא חושבת שצריך עדיין להתעסק בתוצאות ונותנת חשיבות גדולה יותר להמשך ההשקעות בתשתיות הטכנולוגיות (כגון מחשוב ענן, מערכות עיבוד נתונים מתקדמות). גם UBS נותנת עדיין משקל גדול יותר להשקעות, והיא מעריכה שאלה יגיעו בקרוב בדמות מיזוגים ורכישות ובהקמה של מרכזי מו"פ.

עדיין בגזרת ההשקעות, חטיבת ניהול ההשקעות של ג'י-פי מורגן מצפה לראות את החברות מענפים אחרים מכינות את השטח לקראת אימוץ הטכנולוגיה החדשנית, כמו מבצעות התאמות מהותיות בכח העבודה שלהן (למשל עליה בדרישה לכח אדם מיומן בתחומי המחשוב, האנליזה וניתוח הנתונים). גם מורגן סטנלי נותנת את הדגש להשקעות, אבל גם היא מצפה כבר לראות אותן מתרחבות לחברות בענפים אחרים, ובמיוחד במוצרי תשתית, שיהיו בעיניהם הבסיס לאימוץ רחב של הבינה המלאכותית בשנים הבאות.

כלומר, הכיוון המסתמן הוא שהמשקיעים עדיין לא מצפים לזינוק ברווחים, מה שמוריד מפוטנציאל האכזבה, אבל מצד שני כן מצפים לראות את "הכנת השטח" מצד יתר החברות לקראת אימוץ מאסיבי של הטכנולוגיה החדשה, מה שעלול להפוך לגורם אכזבה אילו לא נראה זאת. כך שכדי להמשיך לראות את השווקים עולים לא היה מספיק לראות רק את 7 מניות הטכנולוגיה הגדולות ממשיכות לקבל מהמשקיעים סכומי עתק אלא גם את המניות הקטנות יותר עוברות לגיוס השקעות לצורך הכנת השטח ליישום הטכנולוגיה החדשה. ככל והמשקיעים יעבירו גם להם סכומים גדולים השווקים בהחלט עשויים לראות עוד שנה של עליות מהסרטים, אך ככל שלא בהחלט אפשרי שהמשקיעים יחשבו מחדש לגבי כדאיות ההשקעות שעשו עד כה בענקיות הטכנולוגיה. במילים אחרות, הטכנולוגיה מדהימה אבל צריך גם לראות שהולכים להשתמש בה ובקרוב.

למרות המשקל הגדול שהמשקיעים שמים על הטכנולוגיה, צריך לשים לב שביתר הענפים המצב סה"כ נראה בסדר גמור, נתוני המכירות בחגים בדצמבר היו חזקים עם עליה של 3.8% ביחס לתקופה המקבילה בחגים אשתקד (ללא כלי רכב), מה שמסתדר עם סקרי הצרכנים החזקים, עם שוק העבודה החזק (אבטלה של 4.2%) וסקרי מנהלי הרכש בתעשייה ובשירותים, שמתארים התרחבות נאה.

החשש הוא שהתמונה הזאת קצת משקרת, ואולי נשענת כולה על השגשוג בענף הטכנולוגיה, כמו שלמשל חלק גדול מאד מהגיוס של 180 אלף העובדים בנובמבר היה של עובדי טכנולוגיה, ההתרחבות בענפי השירותים נשען ברובו על השקעות בענפי הטכנולוגיה וסביר להניח שגם הביטחון הצרכני נגזר מהם. במידה וזה העניין תמונת האיתנות הרוחבית של הכלכלה עלולה להיות תוצאה של סיכון מערכתי, אך גם הזדמנות, במקרה שההתרחבות בטכנולוגיה תימשך. אך כדי להיות מוגנים מפני התפתחות שלא תהיה יעיל יותר לבנות תיק השקעות שמכיל גם נכסים שצפויים ליהנות במקרה של אכזבה, כמו אגרות חוב ממשלתיות.

בחודש נובמבר האינפלציה בארה"ב (CPI) התקררה לשינוי שנתי של 2.7%, סביבה שמאפשרת לפד גמישות מצומצמת במדיניות הריבית, אך מצד שני כרב קרובה מספיק ליעד של 2.0%, כדי לעבור במידת הצורך להפחתות ריבית מהירות, שיציפו רווח הון משמעותי בשוק אגרות החוב.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

30 ביולי 2026

13 ביולי 2026

6 ביולי 2026

2 ביולי 2026

2 ביוני 2026

19 במאי 2026

12 במאי 2026

6 במאי 2026

20 באפריל 2026

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.